数据在现代企业中的地位越来越重要,但对其会计处理的做法却一直复杂且备受瞩目。关于规则的制定和执行,存在不少争议和值得关注的亮点,这些都值得我们去深入研究。

数据资源的范畴

企业的数据资产形态多样。部分数据资产依据会计准则可归类为无形资产或存货等,而部分数据虽然具有潜在的经济价值,却因不符合会计准则的确认标准,未被视作资产。比如,高科技企业中用于研发的数据,可能会因为其持有目的的不同而受到不同的处理。此外,不同地区的企业在数据资产类型和比例上也可能存在差异。以沿海发达地区为例,它们的数据资源在深度挖掘和对外服务方面可能更具潜力。

从企业性质分析,生产企业的数据主要与生产过程紧密相连,而数字企业的数据则多集中在用户信息上。这些不同点决定了它们是否能够被认定为资产。

会计确认的依据

企业在处理数据资源相关的交易和事项时,会计确认并非随意为之。这需要依据数据资源的持有目的、形成途径、业务模式以及预期经济利益的消耗方式来决定。例如,若企业自行研发的数据,且用于内部长期应用以提升竞争力,那么根据无形资产准则,这些数据可能被认定为无形资产。从时间角度考虑,如果数据能在较长时间内持续为企业带来收益,这也是一个重要的考量因素。

同时,对于数据资源价值的看法,不同人眼中各异。有的企业会计在确认数据资源时可能较为小心,而公司高层可能基于战略考虑,期望有更多数据被认定为资产。

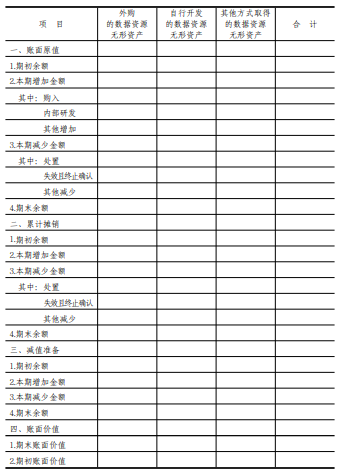

确认为无形资产的数据资源

企业若使用的数据资源符合无形资产的定义及确认标准,则应将其认定为无形资产。以软件企业为例,若其自主研发的软件拥有独特的算法和广阔的市场前景,尽管研发成本不固定,但预计未来多年能持续盈利,便满足了无形资产的确认要求。在地理位置上,那些高校众多、人才汇聚的城市,优质企业通常能拥有更多潜在的数据资源,这些资源依托于人才和科研力量,可被认定为无形资产。

这些数据资源一旦被认定为无形资产,其后续的计量等方面也需遵循特定准则。同时,企业需按类别对数据资源相关的无形资产会计信息进行公开,以便年报阅读者更好地了解企业在无形资产领域的状况。

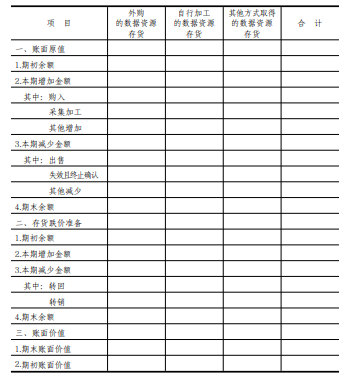

企业需对认定为存货的数据资料进行会计处理,如对用于再加工并销售的数据进行初始和后续的计量。在大数据领域,部分企业专注于数据交易,他们收集的数据经过初步处理即成为存货,这一过程中的成本等要素均需进行严格的会计核算。

在披露会计信息时,需根据外购存货、自行加工存货等不同类别来区分。比如,若一家公司海外购入数据资源,并在国内进行加工,打算出售,那么在此过程中,会计的计量和信息的披露都必须遵循相应的规定,确保合法合规。

未确认为资产的数据资源售卖

即便这些数据资源尚未被认定为资产,一旦它们被出售,仍需依照收入准则等相关规定来确认收入。比如,企业可能原本不认为某些数据具有长期使用价值,从而不符合资产认定标准,但若买方看中其短期使用价值而购买,卖方仍需对这笔收入进行合法处理。在数据资源交易日益增多的当下,这一点尤为重要,它关乎不同规模企业间的交易公平性等方面。

实际操作中会遇到一些特殊状况,例如,对于交易额极低的数据资源销售,企业会计处理时可能会忽略一些细节,这就要求企业必须依照规定进行精确操作。

数据资源的会计信息披露

企业在编制会计报表附注时,需对涉及数据资源的会计信息进行公开。这包括对认定为无形资产的数据资源及存货进行细致的分类说明,并根据具体情况进行更进一步的细分,以便报表使用者能够明确掌握数据资源在企业中的具体情况。此外,企业还可选择性地公开部分数据资源信息,例如那些可能带来经济利益的数据资源详情。

上市公司通常需要提供更详尽的信息,让投资者明白公司在数据管理和价值挖掘方面的真实情况。而中小型企业由于资源和人力限制,可能在信息公开上不够详尽,但同样必须遵循基础规范。

您认为这项关于数据资源会计处理的规定能否促使企业更加关注数据资源的管理工作?