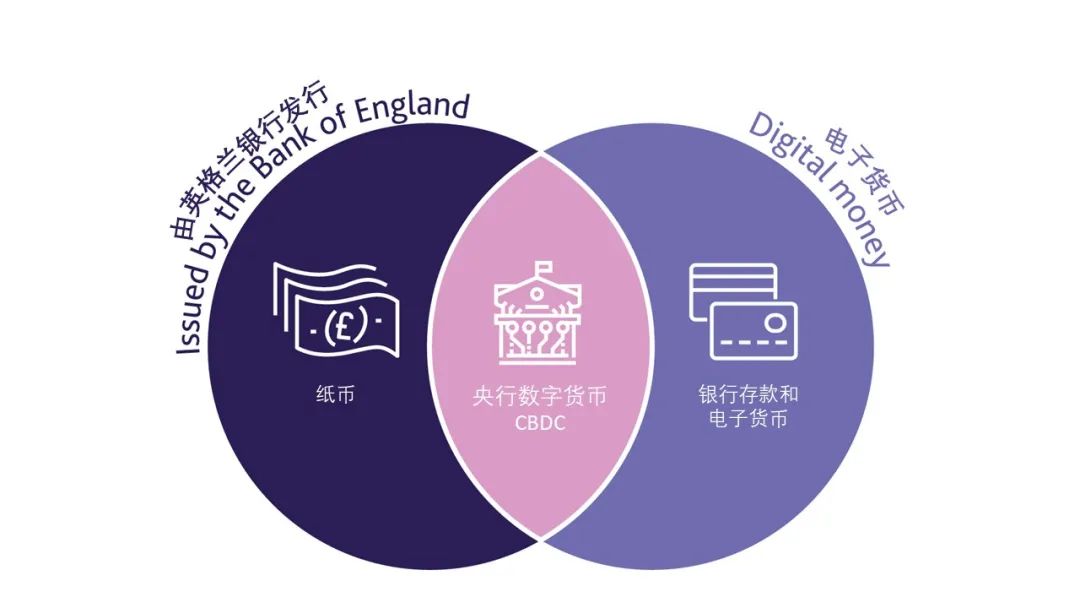

CBDC的定义与定位

央行数字货币是电子化的货币形态。英格兰银行指出,这种货币主要用于国内零售支付,能让家庭和企业快速、高效、可靠地进行支付。它不仅为公众带来了全新的货币形式,还是支付基础设施的一项重大创新,有望对现有的支付体系产生颠覆性的影响。

数字化进程加速,公众对快速支付的需求急剧上升。CBDC作为一种新型电子货币,顺应了时代潮流,有助于简化日常交易流程。家庭与企业在使用CBDC进行支付时,可能逐步转变现有的支付方式,提升支付效率。

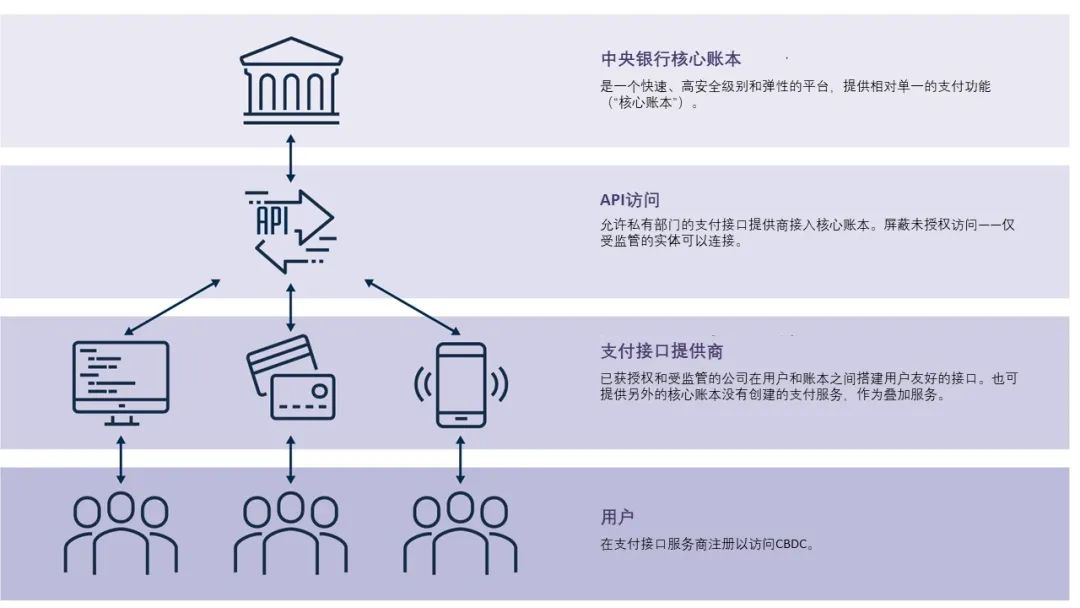

一种可能的运营模式

英格兰银行的报告提出了一种CBDC运作的设想。该设想是央行与私营机构携手合作,央行负责核心账本和基础服务的管理,而私营机构则负责提供用户交互等额外服务。这种合作模式整合了双方的优点,让不同机构各司其职。

在这种合作方式中,央行确保了数字货币的安全和稳定,而私营企业则凭借其灵活性,为用户提供了更优更丰富的服务体验,从而提高了用户对数字货币的认可度和使用率。

对银行体系和央行目标的影响

家庭和企业可以直接使用央行发行的货币进行电子交易,这样的变化或许会对银行的整体架构产生影响。银行的存款和信贷等业务可能会经历变动,银行需要调整其经营策略以适应这一变化。

这或许会对央行实现货币及金融稳定目标的策略产生干扰。CBDC的流通规模和使用领域等方面,对现行的货币政策构成了挑战。为此,央行需采纳新的策略来保障金融秩序的稳定。

实行CBDC的相关评估

英格兰银行尚未确定是否采纳数字货币,却已着手与各方合作,对CBDC的潜在收益、潜在风险及其适用性进行综合评估。此举体现了银行在决策上的审慎与周全。

对效益进行评估,可以清楚地看到CBDC对经济和社会的正面影响;对风险进行评估,可以预先识别潜在问题并制定应对措施;对实用性进行评估,可以测量其在实际应用中的可行程度,为是否采纳提供参考依据。

CBDC的发展驱动力

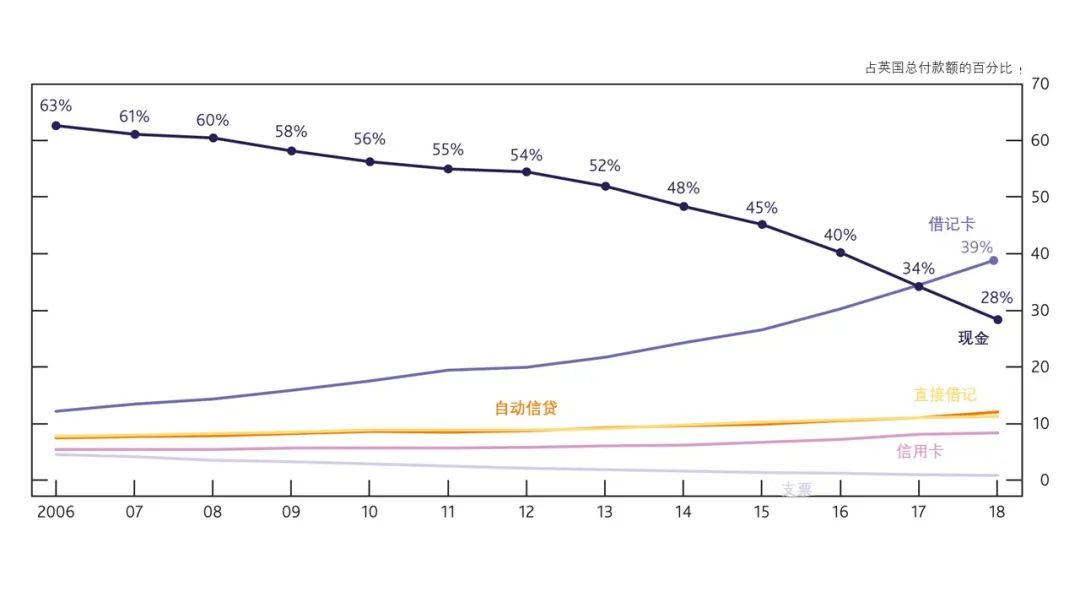

现金使用量的降低是推动数字货币发展的重要因素之一。目前,技术进步使得纸币使用正逐渐减少,而消费者更偏爱使用方便快捷的电子支付手段。

同时,私人发行的货币使用量在增加,这表明市场上对新型支付方式有需求,同时也引入了新的风险。而数字货币(CBDC)凭借其安全性和可靠性,能够满足市场需求并降低风险。

CBDC对稳定目标的作用与挑战

英格兰银行通过CBDC在多个领域助力货币及金融稳定。这包括提升支付效率,满足数字经济的支付需求,并且提供比私人发行工具更安全的保障。

然而,若众多存款从银行流向数字货币,这将对银行的资产负债表产生冲击,随之信贷规模也可能受到影响,对货币政策的执行和金融稳定构成挑战。这种所谓的“平台”模式仅是初步探索数字货币的机遇与挑战,其后续发展仍需进一步深入探讨。