全球普惠金融面临挑战,数字化改革成为突破之道。众多经济体积极应对,我国银行业表现尤为突出,众多银行正积极运用新技术来攻克普惠金融的难题。

全球普惠金融数字化趋势

全球各国经济在多个领域努力创新,助力普惠金融向数字化转型。这其中,不仅有中央银行,还有传统商业银行和数字银行,共同构成了强大的改革势头。在国际层面,越来越多的金融机构开始认识到数字化对普惠金融发展的关键作用,纷纷增加投入,致力于数字化创新。

在这场变革过程中,众多地区及层级的银行纷纷运用数字化技术。这一动向预示着全球普惠金融将迎来新的增长机遇,让那些原本难以接触到传统金融服务的群体能够从中获益。

中国银行业的优势与亮点

我国银行业凭借独特优势,在数字普惠金融领域独树一帜。庞大的市场、有利政策以及领先的技术,为其业务发展打下了坚实基础。在实践中,涌现出众多新亮点。

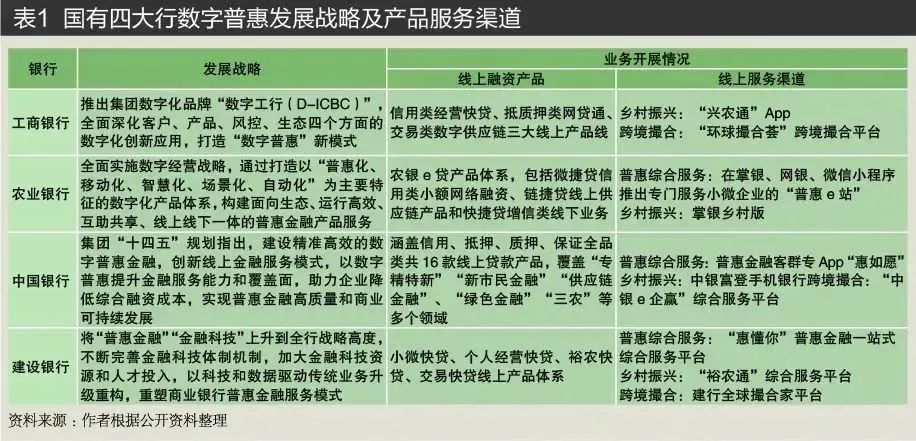

国有大型银行扮演着“领头羊”的角色,主动集结集团资源。它们加快了普惠金融与数字技术的结合,打造了一套精确高效的数字普惠金融服务体系。借助这一体系,向广大客户提供了更加便捷的金融服务。

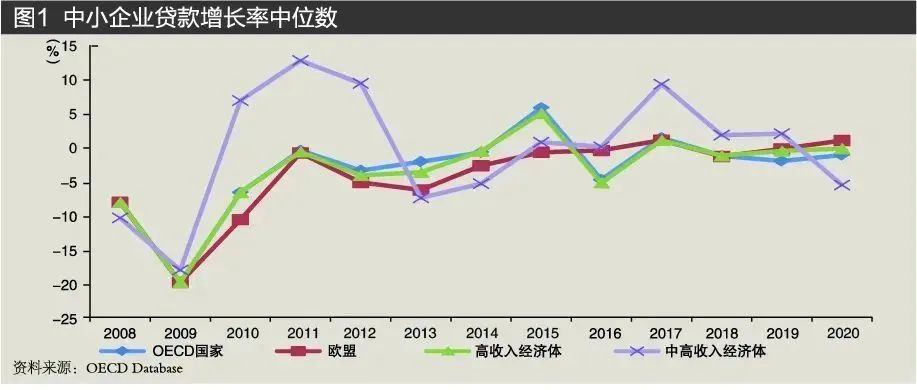

普惠金融发展的短板

普惠金融虽已取得一些成果,但问题不少。比如,吸引客户比较困难,银行在服务低收入者、小微企业以及农业相关主体时,往往力不从心。此外,业务效率不高,也限制了其发展,因为需求多样化,导致服务效率降低。

风险因素同样不容小觑。普惠金融服务的客户群体通常风险较高,比如小微企业的经营不够稳定,这给银行埋下了潜在的风险隐患。因此,解决这些问题已成为当务之急。

数字化对普惠金融的意义

数字化手段现已成为降低金融服务成本、增强其包容性的关键途径。这使得金融服务能够覆盖更广泛的受众,特别是那些以往难以享受到传统金融服务的群体。借助数字化运营,银行能够为客户提供更加高效的服务。

数字化有助于增强普惠金融业务的动力和增长速度。银行通过运用数字化技术,可以对业务流程进行优化和革新,进而推出更优质的金融产品与服务,以满足客户的多层次需求。

商业银行的数字化转型实践

商业银行利用数字化技术,构建了一个低成本且覆盖面广的普惠金融体系。该体系为小微企业和个人客户提供了方便获取、持续使用的金融服务。具体来说,一方面,它们推出了覆盖客户整个生命周期的数字化金融服务。

大型银行机构运用数字技术,对众多不同需求的客户群体产生了积极影响。借助大数据和人工智能等手段,它们深入洞察客户需求,进而提供定制化的金融服务。这些举措显著提升了公众的金融福利水平。

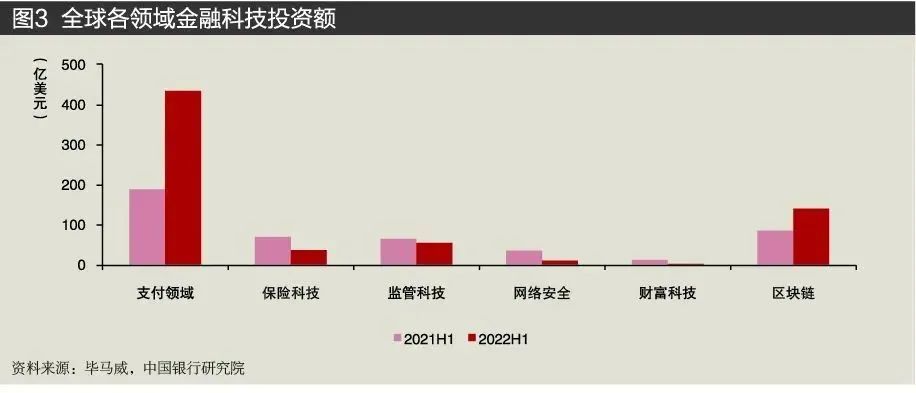

金融科技投资与未来发展

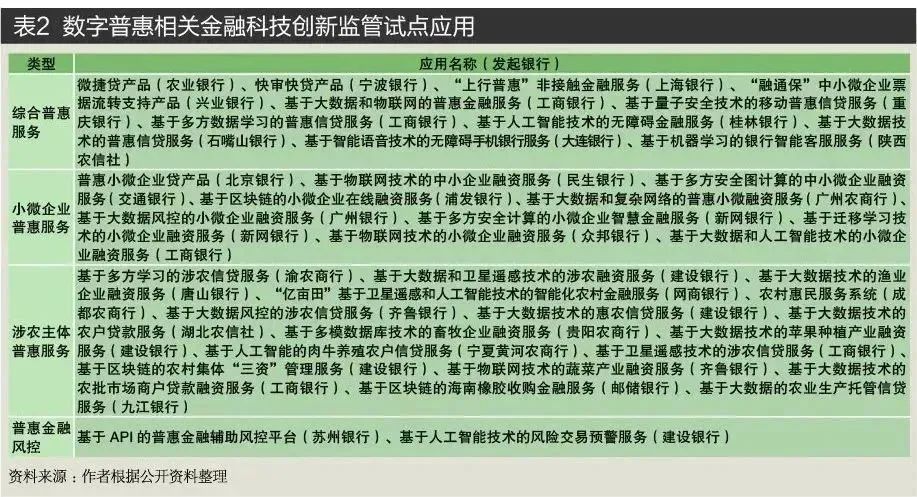

金融科技投资的热度正在转向金融基础设施领域,这为数字普惠金融提供了更佳的发展条件。根据2022年上半年的数据,尽管某些子领域的投资金额和交易量有所减少,但支付和区块链这两个领域却呈现出增长态势。

将来,银行业需加强数字化支持,开发新的风险控制手段。需提升对风险的前瞻性判断,从而全面提高普惠金融的持续发展能力,以便应对市场环境的持续变化。

对银行来说,在推动普惠金融向数字化转型过程中,面临的最大难题是什么?若觉得这篇文章对您有帮助,请别忘了点赞及转发!