当今时代,金融领域的数字创新成为一个焦点。它带来了机遇,这些机遇是前所未有的;同时也暴露出挑战,这些挑战有很多。这是我们需要关注的重要内容。

数字创新与金融变革

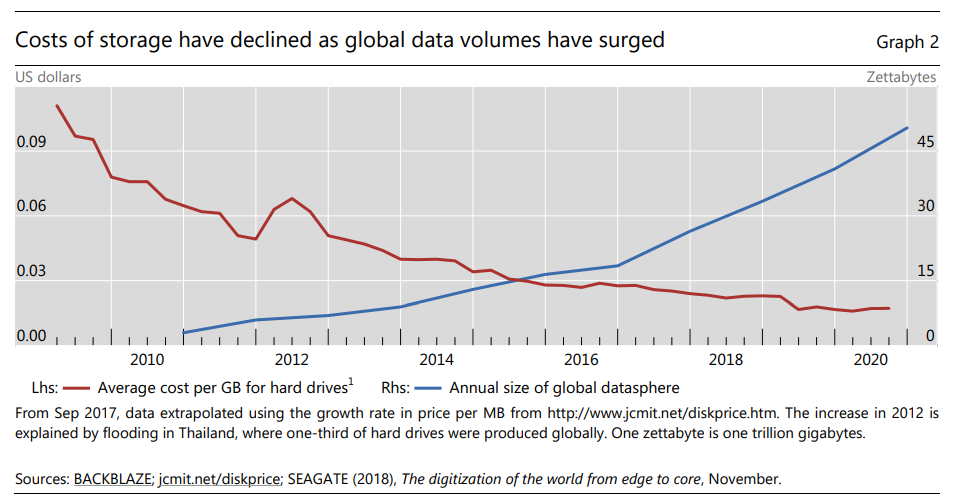

金融领域始终与技术发展息息相关,然而数字创新所带来的改变更为深刻。如今,计算能力在持续提升,成本大幅降低,系统的连接性得以增强,数据资源也愈发丰富。像在众多发达国家,银行系统能够借助新的数据储备以及卓越的计算能力,仅需几分钟便可完成信贷风险评估。这给传统金融业务模式带来了强烈的冲击,使得金融服务效率获得了极大的提升,促使传统金融踏上了数字化转型的道路。另外,许多新兴金融科技公司正是依靠数字创新来提供更为便捷的金融服务的。

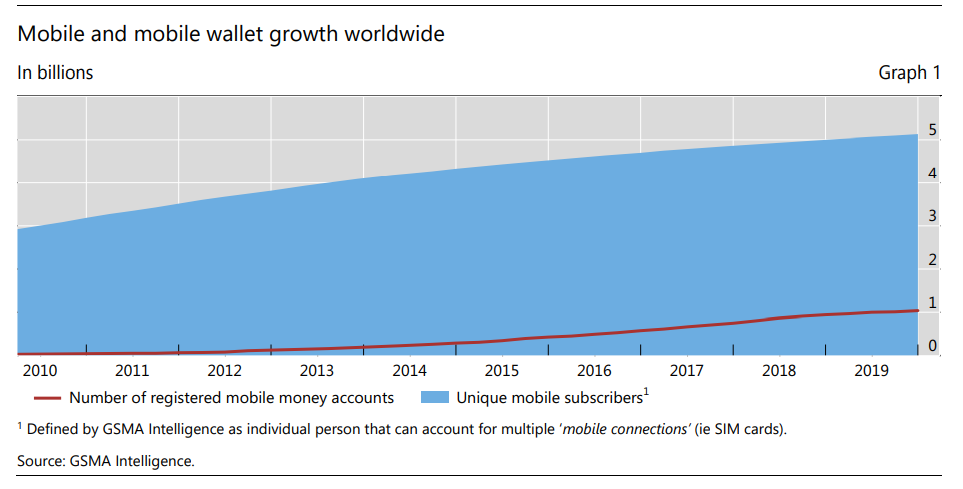

在许多发展中国家,移动支付发展得很迅速,这是数字创新带来的成果。它让金融交易变得便捷且快速,也降低了传统现金交易所存在的风险等。

规模经济和网络效应

规模经济、范围经济以及网络效应在金融服务的生产过程中是普遍存在的。在获取客户这个方面,大型的金融机构凭借自身所具有的规模优势,能够降低获取客户的单位成本。例如在美国的一些大型银行集团中,它们通过开展大规模的营销推广活动以及设立广泛的分支机构,从而吸引到更多的客户,以此来实现规模经济。

从网络效应的角度来看,支付平台是一个具有典型性的存在。对于支付宝等支付平台而言,随着用户数量不断增多,其对商家以及消费者所产生的吸引力也在逐步增强。这是因为连接的商家数量越多,消费者就越能够轻易地买到自己心仪的商品;并且,连接的消费者数量越多,商家的销售额也就越有可能变得越大。

新参与者的进入优势

当下,大型科技公司开始向金融服务领域扩展,其范围涉及邻近市场。这些公司具备强大的技术能力,同时拥有海量的用户数据。例如苹果公司,利用其手机用户所产生的大数据,成功推出了 Apple Pay 等金融服务。与传统金融机构相比较而言,它们在技术研发的速度方面以及用户体验的创新上,或许更具有优势。

大型科技公司在多产品运营方面具备天然的优势。它们能够把金融产品与自身的其他产品线相融合,进而形成协同效应。例如,腾讯能够将金融支付融入到游戏充值以及电商支付等诸多场景里,从而创造出独特的用户体验。

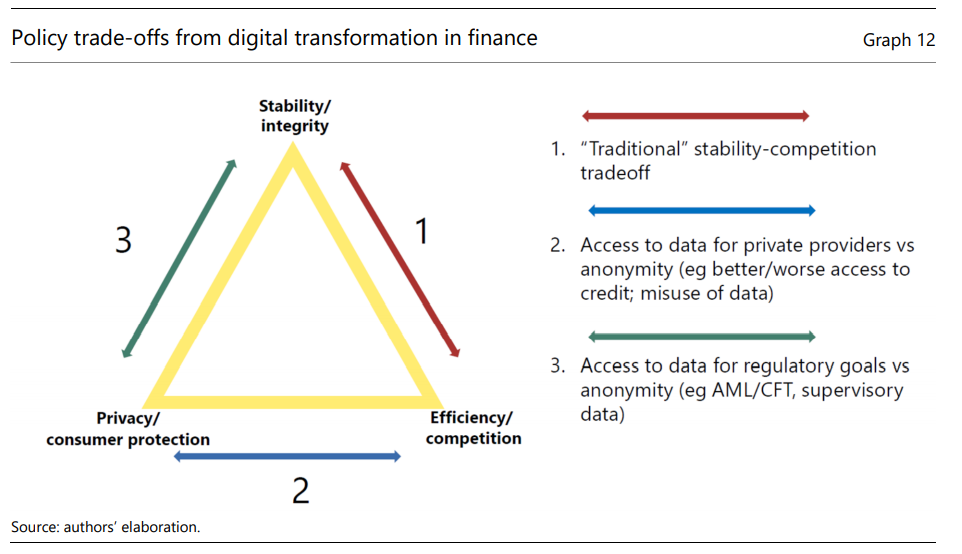

政策面临的挑战

金融服务进行数字化转型,这带来了一系列难以处理的政策问题。其一在竞争方面,新兴的金融企业大量涌现,它们与传统金融机构展开市场争夺,监管要怎样确保公平的竞争环境,这是一个重大难题。在许多国家的金融市场中,监管机构都在为新金融模式与传统金融模式之间的竞争进行协调而付出努力。

大型科技公司进入金融领域后,存在监管范围的问题,一些业务边界不够明确,比如它们的数据使用以及隐私保护政策。例如 Facebook 涉足加密货币领域后,怎样监管其金融行为以及其背后的数据安全就成为了重要的政策问题。

数字化对金融理论的影响

深入研究银行业以及金融中介的经济理论后可以发现,技术对金融行业的产业组织形式进行了改变。传统经济理论遭遇了新的挑战,原因在于数字创新降低了信息不对称的程度。以往银行主要是借助信贷员实地调研等传统方式来对风险进行评估,而如今大数据分析能够使银行更加全面地了解借款人的状况。

同时,创新对生产成本结构进行了改变。之前后台系统的建设以及维护成本是很高的,而如今通过技术升级和规模效应,后台成本正在逐步降低。这些情况都对金融理论在新时代里对该行业的解读以及判断产生了影响。

对监管者的启示

监管者要利用好金融科技发展的优势,需要进行多方面的考虑。当看到大型科技公司进入所带来的风险,像竞争的不公平以及运营的不稳定等状况时,就需要出台有针对性的政策。

从国际合作这一角度来看,因为跨境业务在不断增加,所以监管政策就需要进行协调。在欧洲,一些国家会在反信托以及数据治理决策等方面进行相互的沟通和协调,目的是为了应对金融科技所带来的跨境溢出效应。另外,本土的监管还可以运用 Regtech 和 Suptech 这些解决方案,以此来提高监管的效率。

金融数字化的浪潮正汹涌而来。在我国,对于金融监管如何能更好地适应这种因数字化变革而产生的行业新特点,你有怎样的看法?希望大家能够踊跃地分享自己的想法,并且为本文点赞。