最近几年,我国政府多次对金融领域作出关键安排,确立了优化资金配置格局的策略。在这样的形势下,农村中小金融机构在绿色金融方面的尝试显得尤为关键,但也面临诸多挑战。接下来,我们将对这些挑战进行详细分析。

绿色金融的政策推动

中央金融会议提出,需改进资金分配方式,着重扶持科技创新等领域,同时要细致规划五个金融领域的重点议题。此外,中央经济会议着重指出风险防控是关键任务。这些政策指示为农村中小银行开展绿色金融业务指明了方向,并在乡村推广绿色金融上给出了具体路径。在这种政策环境下,农村中小银行成为了绿色金融发展的领头羊。

“双碳”战略实施后,一系列政策陆续推出,犹如一场适时的甘霖,为农村中小银行开展绿色金融注入了生机。这些政策不仅从大局上指明了方向,而且预计未来将提供具体支持,激发了农村中小银行投身绿色金融创新的积极性。

农村中小银行的绿色优势

农村的中小银行普遍在本地落地生根,与当地社区保持着紧密的关系。它们根据各自所在地区的经济状况和产业特点,专门设计了既灵活又具针对性的绿色金融产品和服务。以生产绿色农产品为主的地区为例,银行推出了满足农业绿色发展方向所需的信贷服务,旨在满足当地产业绿色发展的具体需求。

农村中小银行正努力优化绿色发展的管理体系,主动融入绿色金融的行列和提议。这样做有助于提高信息的公开性,增强风险控制能力,与全球标准保持一致,同时也有利于银行品牌的提升,让其在当地逐步建立起绿色发展的正面形象。

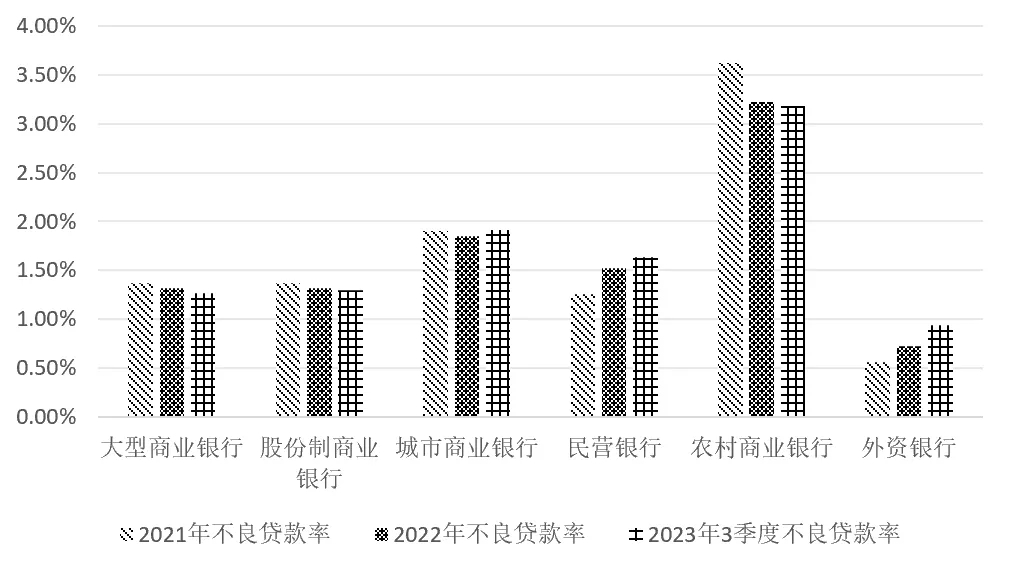

面临的市场竞争压力

农村绿色金融的基础还不够牢固,农村中小银行在激烈的市场竞争中常常处于不利地位。相比之下,国有银行和城市商业银行在绿色金融领域起步较早,拥有更多的资源,这使得农村中小银行难以与之竞争。特别是在农村大型绿色项目的投标过程中,农村中小银行常常因为规模和资金实力不足,难以赢得中标机会。

农村里的小银行在信用、资产和盈利方面各有不同,这使得它们难以制定通用的绿色金融操作准则。不同客户的需求差异较大,这不仅增加了业务推进的挑战,还可能使风险水平上升。

风险分担机制的缺失

我国农村中小银行在绿色金融领域的发展遭遇困境,主要问题在于缺乏一个有效的风险共担体系。若绿色金融项目出现任何问题,银行通常需独自承担损失,这导致银行在开展绿色金融业务时格外小心。正因缺乏风险共担机制的保障,银行在研发绿色金融产品与服务时,显得较为谨慎。

银行由于缺乏风险共担机制,其创新力受到了影响。尽管银行在风险管理方面投入了大量资源,但未能关注到产品和服务的创新。这种忽视导致了绿色金融产品种类单一,无法满足农村市场的多元化需求。

专业领域运用的困境

随着经济进步和科技革新,产业正逐步转向环保领域,但农村里的小型和中型银行在运用专业知识时遇到了难题。这些银行在支持绿色生产和经营的过程中,监管费用显著上升,同时面临的环境风险也更加突出。比如,在评估绿色农业项目时,由于缺乏统一的标准,银行很难准确评估项目的风险与收益。

农村中小银行在人才储备上有所欠缺,缺少对绿色金融有深入了解的专家。因此,在进行绿色金融业务时,对市场的深入分析和风险精确判断变得不易。这种情况阻碍了业务向更深层次和更广范围的发展。

发展建议与展望

在一些地区,可以设立绿色风险补偿和担保资金。这些资金将以市场化方式,运用农村绿色金融担保的形式。这种做法有助于减少银行面临的风险,提升它们从事绿色金融业务的信心。借助风险补偿和担保措施,还能促使银行增加对绿色产业的支持。

参与绿色金融的各方,能够建立一套生态信用机制。我们需要设立金融机构和社会各界的生态信用评价标准,目的是确保金融资源得到最佳利用。这样的做法能辨别出优秀的绿色项目和客户,提升资金使用效率,进而促进农村绿色金融的持续发展。

农村中小银行正努力探索绿色金融的发展路径,人们纷纷在讨论,它们有望取得哪些显著的成就?若这篇文章给您带来了一些启示,不妨点个赞表示支持,或者分享给更多的人!