现金和央行控制一直以来都受到广泛关注。央行对民众的货币持有量以及银行账户进行管控,这种行为存在很多争议点。现代银行与政府的货币政策控制之间联系紧密,当一方的控制出现缺失时,另一方会立即进行替补,这种现象值得我们去探究。

现金管控背后的逻辑

在许多大国中,央行对现金进行管控是有其复杂逻辑的。比如在经济处于不稳定的时期,有些国家为了避免货币过度流出而对市场稳定造成影响,在 2008 年金融危机时,央行就加大了对银行账户等方面的监管力度。而普通民众只是处于被动的状态,只能接受这些政策。央行的权力在很大程度上与民众的财富自由息息相关。

另外,这种管控还涉及国家安全等方面的因素。例如,要防止资金流向敌对国家,还要防止货币被用于非法的资金转移。所以,这种管控是经过多方面权衡之后得出的结果。

数字货币系统的中心化特点

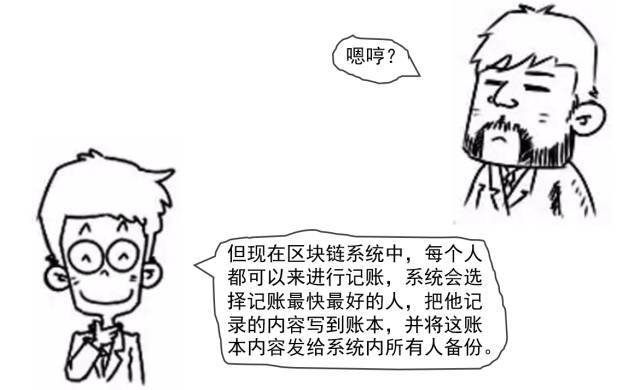

现在的数字货币系统是在政府和银行的主导之下,呈现出高度中心化的状态。每一笔交易等行为都是由中心化的电脑所产生的,这也就意味着你的消费信息以及收入等信息都有可能被掌握。在税收方面,如果存在逃税等嫌疑的话,有关部门能够很轻松地获取到相关的交易数据。

这会带来隐私方面的隐患。像知名互联网公司频繁泄露用户数据这件事发生后,民众对于在数字货币中心化管理的情况下自己隐私的担忧变得更加严重了,这是一个急需解决的问题。

比特币等的优势与发展阻碍

比特币具备自身的优势。相较于央行通胀导致货币价值不稳定的情况,比特币的某些机制在维护货币持有者利益方面更具优势。然而,它与犯罪存在联系,这影响了大众对它的认知。例如,暗网交易常常使用比特币,这使得比特币的整体形象受到了损害。

普通民众由于对区块链技术不了解,所以更倾向于相信传统货币。例如一些老人群体,他们连电子支付都不会使用,更别提接受比特币了。因此,比特币在普及过程中面临着诸多困难。

中央银行发行数字货币趋势

面临比特币等的冲击,中央银行有发行数字货币的必然趋势。法国等大国以及中国都开始进行研究和试点。在中国,一些城市已经开始试点数字货币在发放补贴等方面的应用场景。

未来科技与金融深度融合需要一种更安全高效的货币形式。像移动支付现在已经成为一种常见的支付方式,而进一步发展数字货币则可以降低现金管理的成本以及所面临的风险。

数字货币发行机制

发行机制存在两种。其中“中央银行——商业银行”这种模式是沿用传统的模式,通过这种模式能够确保银行体系有序地运行。而“中央银行——公众”模式则更为直接。例如,美联储要是采用后一种模式的话,就能够更快速地将数字货币投放至市场。

这两种模式各有其好处与坏处。前者能够有助于保持银行的功能体系,不过或许会存在中间环节的效率方面的损耗;后者虽然具有直接且高效的特点,但是可能会对银行体系的稳定性造成冲击。

对商业银行的影响

商业银行躺着赚钱的时代即将成为过去。在 2020 年左右,当区块链技术被广泛应用于银行领域时,能够节省成本。然而,与此同时,银行也面临着更大的挑战,比如竞争的加剧使得存贷款业务受到了冲击。

银行的风险管控模式需要进行变革。银行之间在吸引活期存款方面的竞争压力在增大,在利率以及风险管控方面需要创新模式来应对数字化的浪潮。

你对于中央银行发行数字货币持有怎样的看法?希望大家能够点赞并进行分享,同时也希望大家在评论区踊跃地展开讨论。