DeFi的兴起给贷款带来了新的选择。这些选择背后隐藏着诸多复杂因素。既有潜在的风险,也有不容错过的机遇。这些正是我们需要深入研究的焦点。

抵押债仓型稳定币借款

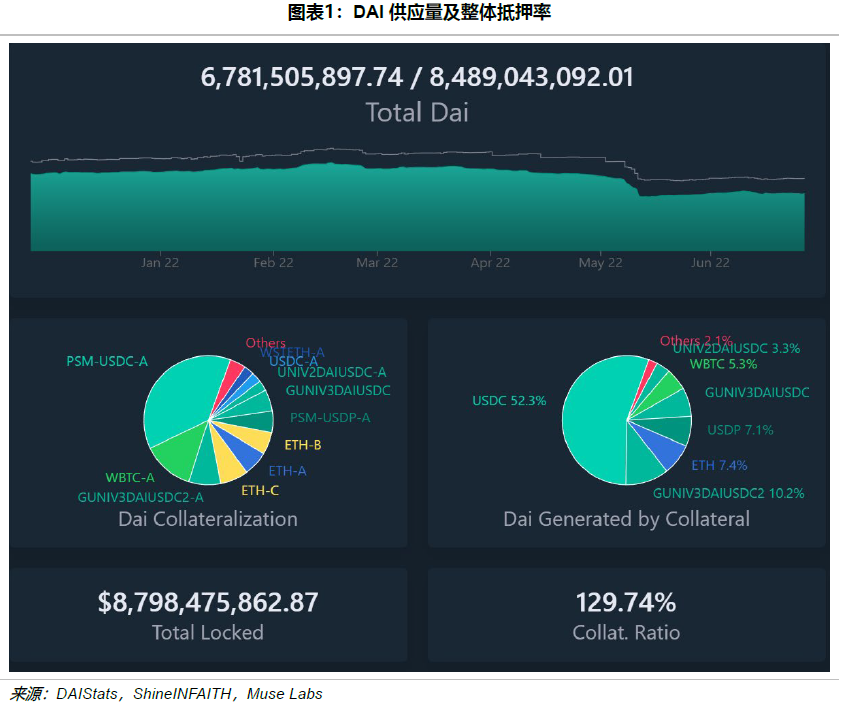

抵押债仓稳定币是DeFi借贷的一种方式。比如,像Maker DAO这样在ETH链上规模庞大的发行机构,在2022年6月22日发行的DAI市值大约为68亿美元,并且与美元实行一比一的挂钩。当Maker协议向所有ETH用户开放时,为了保证借贷安全,必须进行超额抵押。这说明在这种借贷模式中,虽然操作便捷,但抵押条件却相当严格。如果抵押资产价格波动剧烈,且清算不够及时,就可能出现抵押不足的情况。

这种借款方式在成长过程中逐渐显现出不足。若抵押的资产无法达到标准,借出方和整个系统都可能面临风险。在现实市场中,那些波动性大的抵押资产,往往会使借款陷入困境。

去中心化借贷协议借款

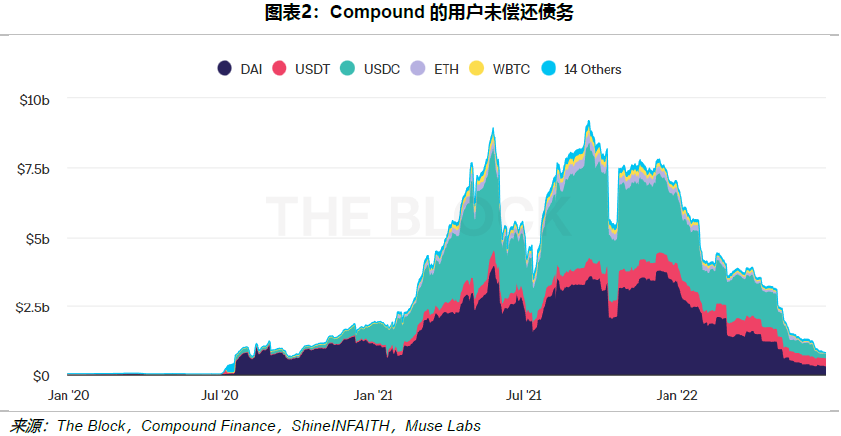

去中心化借贷协议同样关键。观察Compound平台,未还资产大多以稳定币形式存在。这一现象表明,在价格下跌时,借贷协议的清算压力较大。在这种协议中,用户可通过循环抵押来操作,看似扩大了对数字货币的持有量。然而,这种做法实则隐含风险。若此类操作导致大规模不稳定,缺乏有效监管的DeFi领域可能引发连锁反应。

尽管这种借款方式较为灵活,但过分灵活却存在风险。比如,当市场中的用户频繁使用循环抵押贷款,若市场趋势发生改变,许多操作可能难以继续,甚至可能引发大量债务违约。

去中心化衍生品交易借款

去中心化交易衍生品也能用来借钱。不过,这种方法比前两种方式要复杂得多,对技术和市场风险的要求也更高。如果参与者缺乏足够的专业知识,很容易在市场波动中感到不知所措。这类借款通常风险和回报都很大,并不是一般投资者能轻易尝试的领域。

许多人因高额回报的诱惑而投身其中,却常对潜在风险认识不足。以那些对金融衍生品不甚了解的小额投资者为例,他们在缺乏明确计划的情况下进入市场,结果在价格剧烈波动中损失惨重。

算法稳定币的发展与风险

许多DeFi项目致力于打造算法稳定币。例如,Frax和Basis,前者采用部分抵押,后者则无抵押。以UST为例,它通过销毁和铸造来稳定价格,实现套利。这种模式看似新颖,但UST在价格波动中存在不少问题。比如,Anchor承诺的高收益难以持续。若用户预期落空,整个系统可能陷入危机。

在现实市场中,这类算法生成的稳定币虽在理论上具备价格稳定的机制,但若外部环境发生变动,例如市场恐慌情绪扩散或遭遇重大经济波动,这些稳定币便可能难以保持其稳定性。

CeFi与DeFi借款对比中的风险

CeFi企业通过吸纳存款获得资金,用于投资或再次抵押贷款以获取收益。它们推出的具有较高收益率的稳定币吸引了众多用户,然而,其背后却隐藏着流动性不匹配的风险,例如部分抵押资产流动性不足。与DeFi借款模式相比,CeFi企业的这种模式风险更为明显。

某些CeFi平台由于聚集了大量用户存款,若投资失利或抵押品出问题,整个平台可能会遭遇资金链断裂的风险。相较之下,DeFi贷款虽然也存在风险,但其分散性却相对较高。

DeFi借款的整体风险把控

观察这些DeFi贷款方式,每种都存在独特风险。比如抵押资产价值波动,算法稳定币价格变动,还有借贷合同的操作风险,这些都是投资者需要关注的。若想在DeFi贷款中盈利并规避损失,投资者需提升自己的专业知识,对每个环节都应持谨慎态度。

在市场日常运作中,普通投资者若缺乏足够的控制力,一旦涉足DeFi借贷的复杂领域,常常会遭受损失。与此同时,那些专业的投资者或机构投资者却能借助这个新兴领域的特点,实现盈利。

你对去中心化金融的贷款方式熟悉吗?你认为其中哪种风险最为突出?欢迎各位积极留言、点赞和转发。