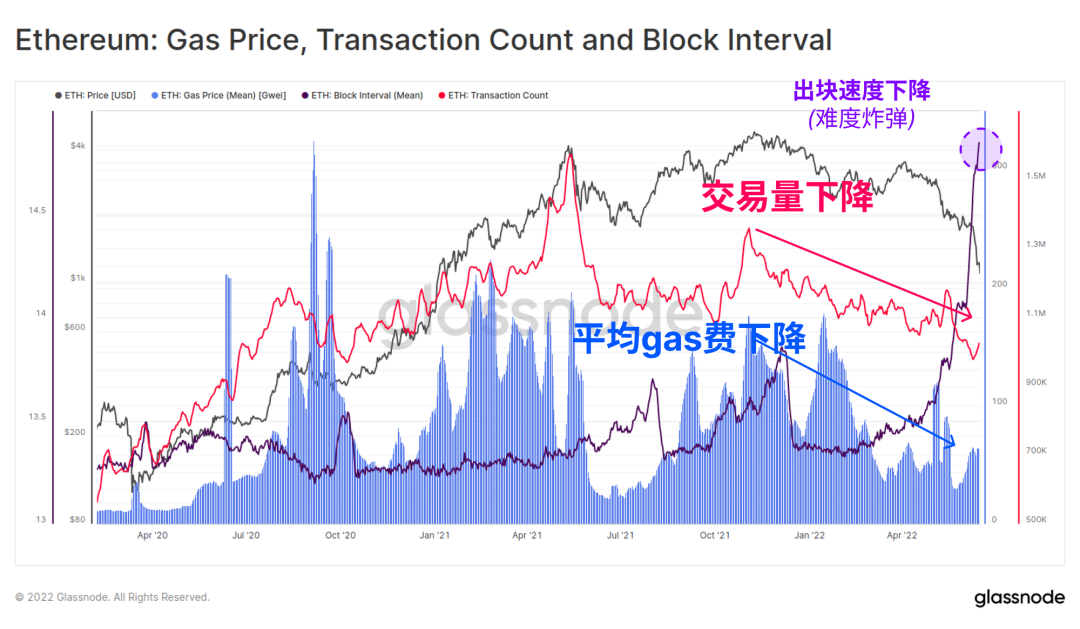

以太坊在加密货币市场一直是受关注的对象。不过近期它的表现让投资者感到担忧。11 月达到了历史最高价格,之后以太坊出现了使用和网络需求下降的迹象,这是影响投资者盈利的一个大问题。

以太坊使用量的变化

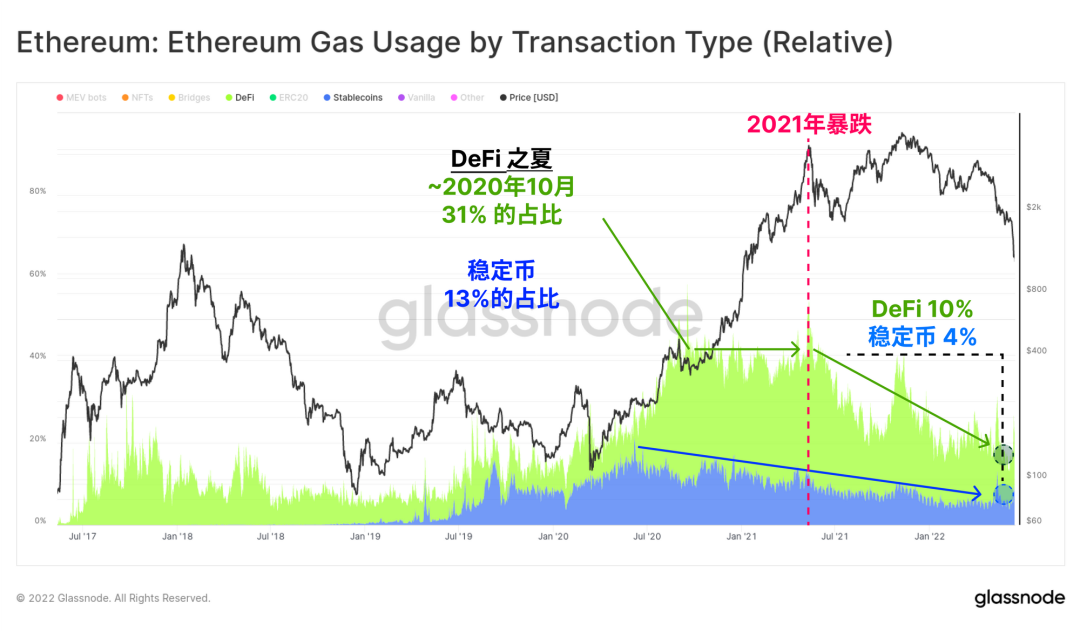

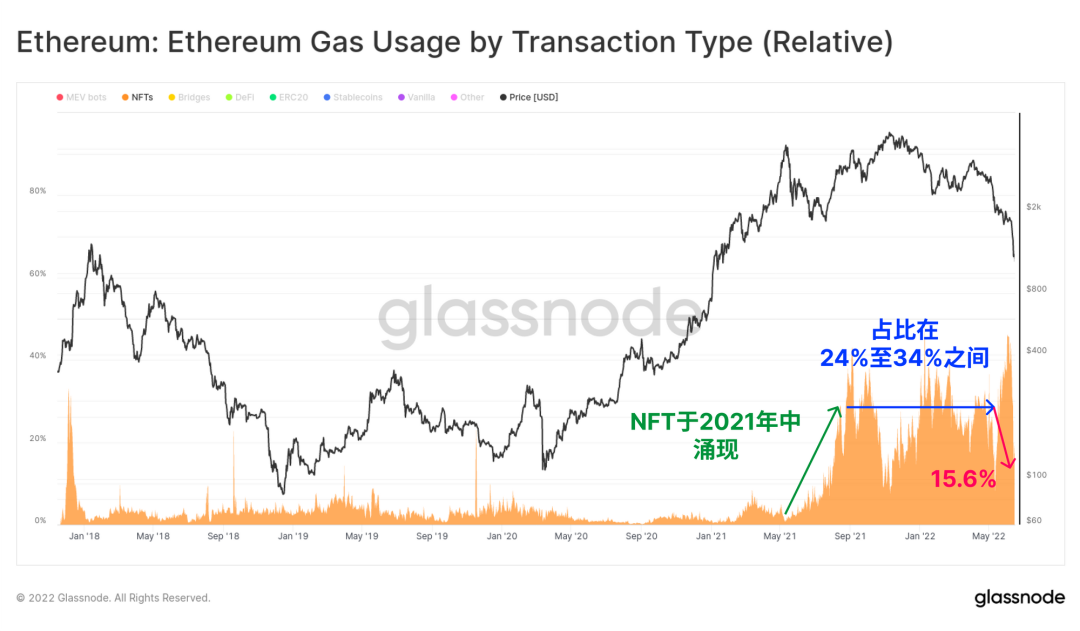

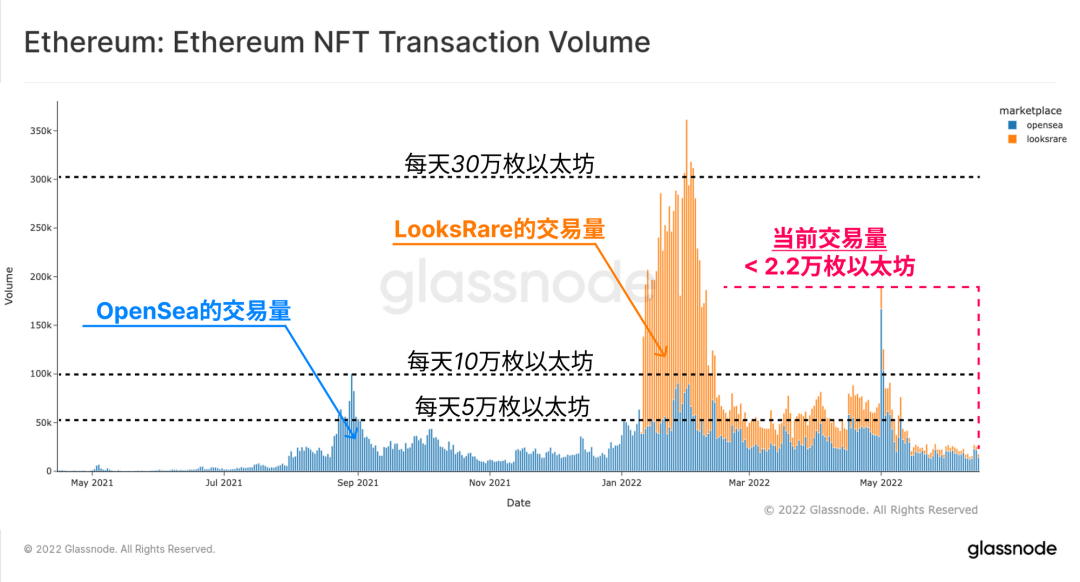

从以太坊的使用情况方面来看,在 2021 年 5 月市场达到高点的时候,稳定币和 DeFi 的 gas 使用量所占的比例是比较高的。然而,在此之后,这部分的使用量却在稳步地下降。对于 NFT 领域来说,也是同样的情况,其 gas 使用量的相对份额在 2021 年下半年达到最高值之后,就出现了大幅的下降。这种用量的变化肯定会对以太坊的价值产生影响,进而也会对投资者的盈利能力造成影响。比如说,那些将以太坊视为长期投资的用户,原本以为随着网络需求的增加,以太坊的价值会上涨,但实际情况却与他们的预期相反。而且,网络需求的下降通常意味着商业应用或者交易热情的降低,这使得这个网络对于投资者而言的吸引力也在减弱。

在不同的时间段都能展现出以太坊这种使用量的下降态势。像从 2022 年 6 月初开始直至现在,NFT 相关的 gas 使用量从 46.0%降低到了 19.6%,在这期间,不同的业务领域都遭受到了影响。对于投资者而言,交易量在下降,使用场景也在减少,其盈利能力遭受到了严峻的挑战。

加密抵押品价值的下降

加密抵押品价值出现下降是一种重要情况。因为锁定在 DeFi 协议里的代币被重新定价且较低,所以其价值持续下降。例如在 2021 年,许多投资者依据当时的抵押品价值来决定投资。但随后情况发生了急剧转变,这与 DeFi 中的各种卖方行为有关。这种变化使得在这方面有投资布局的很多以太坊投资者措手不及。

从地点方面来看,全球各个地方参与以太坊投资的人,尤其是在 DeFi 相关抵押投资方面的用户,都受到了一定程度的影响。有很多投资者遭受了巨大的损失。抵押品价值的降低,导致这个体系内的市场信心受到了打击,投资者盈利也变得越来越困难。

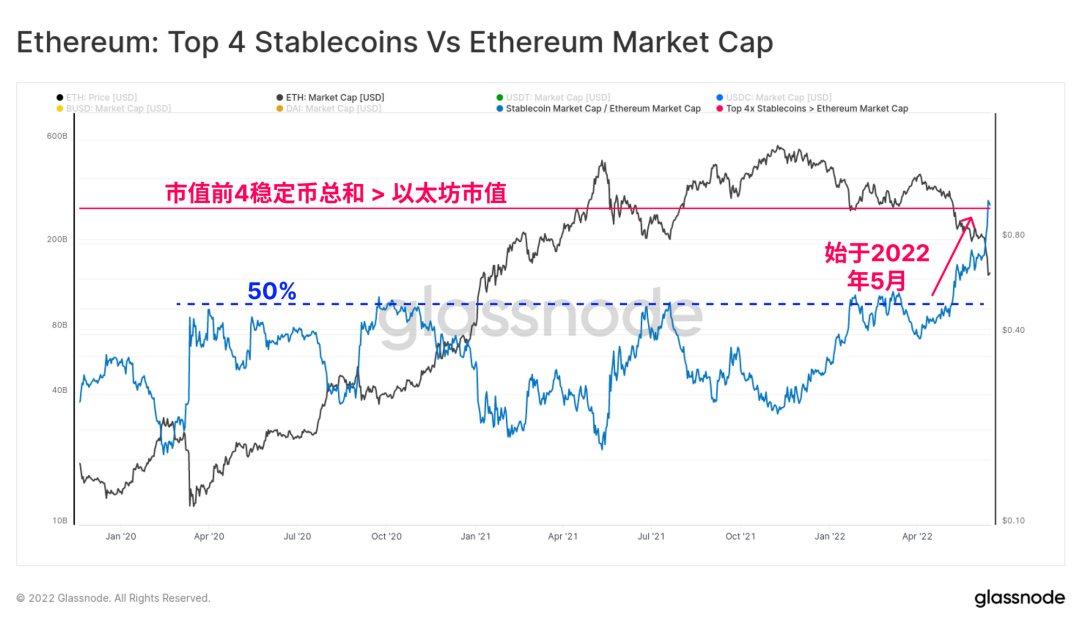

稳定币偏好的转变

当前存在一个重要现象,即稳定币偏好发生了转变。从 5 月 1 日开始,USDC 的供应量增加了 50 亿美元。这显示出市场有可能从 USDT 转向 USDC。这种转变将会对以太坊市场的资金流向以及供需关系产生影响。

对于投资者来说,如果之前持有与 USDT 相关的以太坊投资策略,那么这种策略可能会受到冲击。在各个不同地区的加密货币交易市场中,都可以看到这种转变所引发的不同反应。比如,有些地区原本在以太坊交易中比较侧重于 USDT 交易,由于稳定币偏好发生了变化,其热度大幅度降低。

投资者成本与损失情况

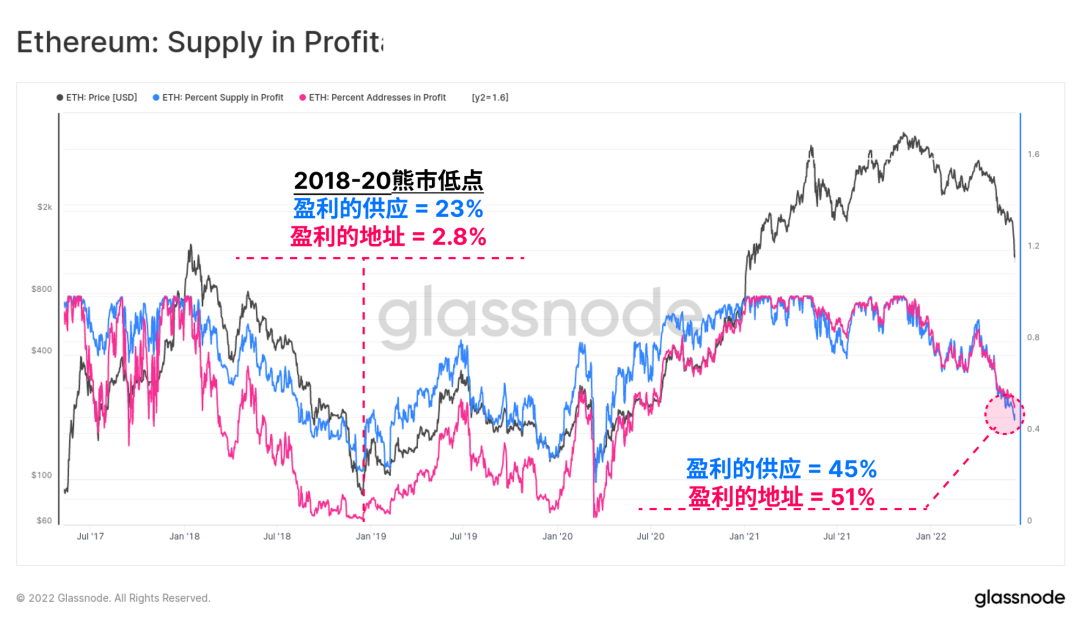

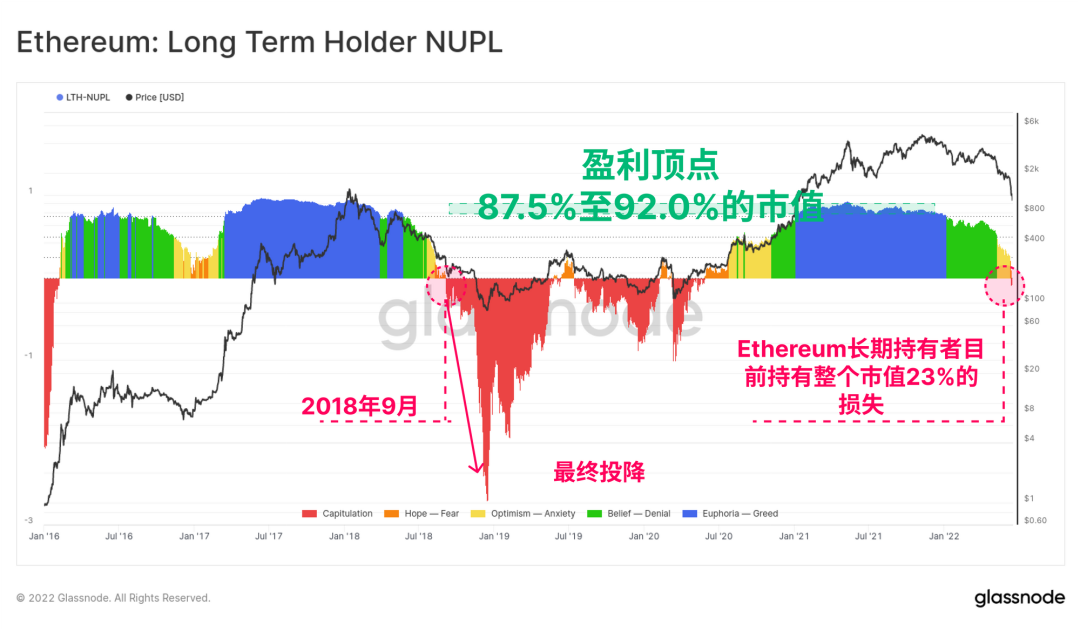

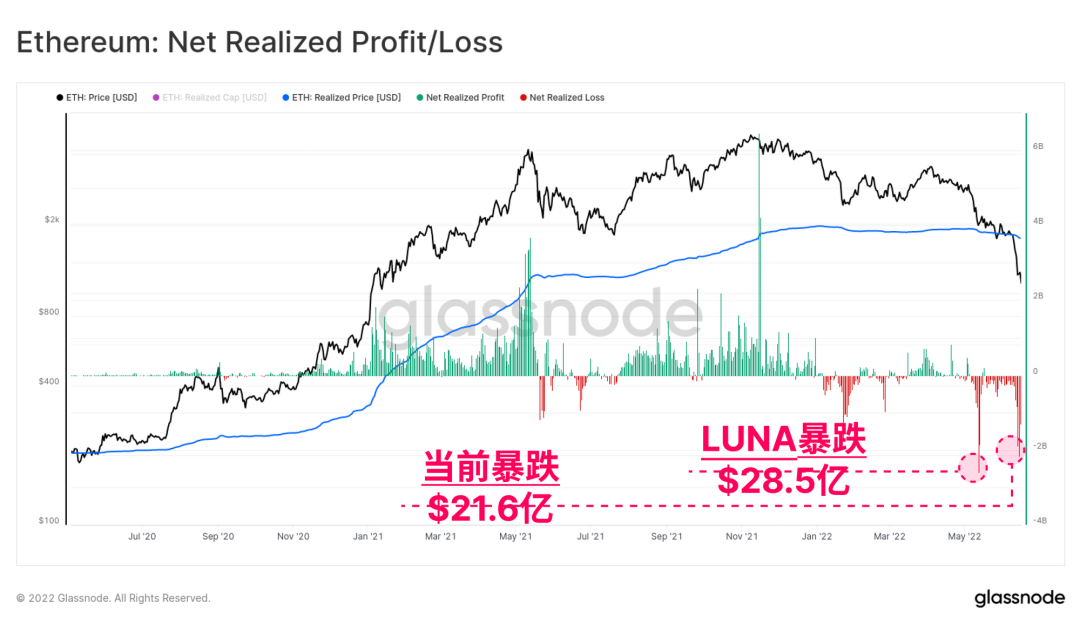

以太坊 2.0 质押者的实现价格成本基础比较高,达到了 2400 美元,平均未实现损失为 49.5%。从长期持有者的角度来看,那些持有货币约 5 个月的群体,他们是卖出可能性最小的群体之一,然而现在他们也处于平均浮亏的状态。在 5 月初,LUNA 的抛售给以太坊投资者带来了巨大的损失,一天之内资本流出了 28.5 亿美元。这些数据能够充分表明投资者所面临的严峻形势。

不同的投资者群体都被波及到了,无论是新投资者,还是长期看好以太坊的投资者。各个国家和地区都有投资者遭遇了这种无法挽回的成本损失。

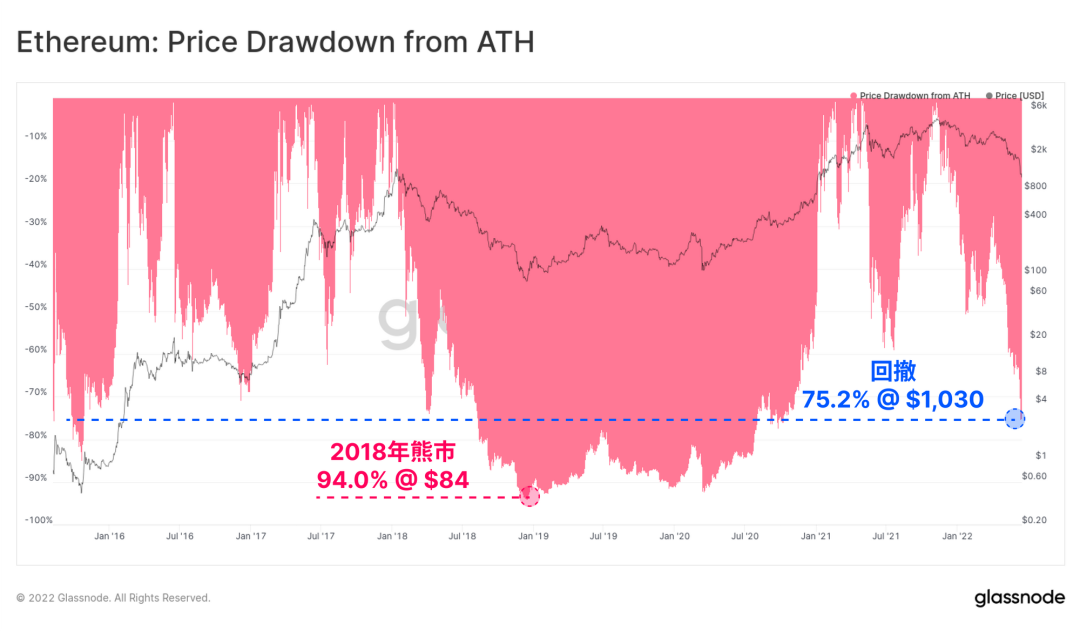

市场熊市对投资者的影响

种种迹象表明,以太坊或许从 2022 年 1 月起就进入了熊市。亏损开始对卖出行为起到主导作用,这与 2018 年的熊市存在相似之处。2018 年,以太坊从熊市中恢复需要等待 2 个月的时间,最终熊市在 2020 年 3 月以抛售的方式结束。因此,投资者担心此次熊市周期会像上次一样漫长,完全看不到一点盈利能力。

投资者在熊市期间,无论是期望盈利所花费的时间成本,还是投入资金后产出的比例,都很不理想。从全球投资者的整体情况而言,无论是发达国家的加密货币投资者,还是发展中国家的加密货币投资者,在面对以太坊熊市时,都展现出愁容满面的状态。

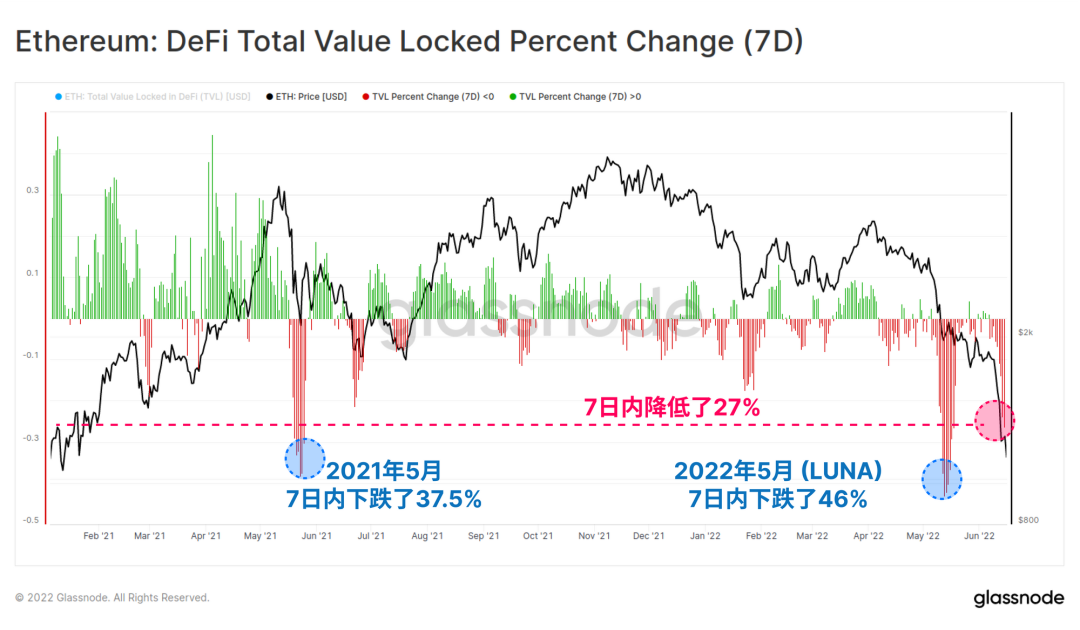

去杠杆化的巨大规模

2022 年市场出现崩溃情况。加密抵押品的价值急剧降低。这导致了对借入的美元稳定币资本出现不可持续的背离。这种背离使得 DeFi 领域发生了大规模的去杠杆化现象。仅仅在六周时间里,总锁仓量就下降了 1240 亿,降幅达到 60%。这一去杠杆化举措对以太坊投资者的盈利能力产生了深远影响。

在一些主要的加密货币交易市场,像是欧美地区的一些大型交易所。当时在去杠杆化的过程中,交易呈现出极度活跃的状态,然而同时也混乱不堪。很多投资者在这个过程里,要么遭受了严重的损失并直接选择退出,要么被牢牢套住,只能等待着或许永远都看不到尽头的反弹。

以太坊的投资者眼下正面临着数量众多的不确定性以及风险,你认为以太坊的投资还有盼头吗?希望大家能够点赞,能够分享,并且在评论区留下你们的看法。