当前,随着数字化时代的到来,数据资产变得愈发关键。然而,对其价值的评估却引发了广泛的讨论。各种观点和方法在此相互碰撞,形成了核心焦点。

数据资产的定义

数据资产是企业至关重要的资源。这些资产,无论是以实体还是电子形式存在,都是企业合法拥有和管理的。比如,一家互联网公司存储的用户浏览记录,便属于企业的数据资产。这些数据预计能够为企业带来经济收益,且能够被计量或交易。这样的定义揭示了数据资产的基本特征,是评估其价值的基础。对企业来说,只有准确理解数据资产的概念,才能更有效地挖掘其价值。

数据资产价值的多维度影响

孙淑萍在2022年提出了多个影响因素。从成本角度分析,数据获取和存储的费用会对其价值产生影响。以电商公司为例,存储用户交易数据的服务器费用就是一个例子。在数据质量方面,准确有效的数据更有价值。如果企业数据中错误众多,其价值自然会大大降低。这些不同维度相互关联,共同作用于数据资产的价值。理解这些维度的作用,对企业全面认识数据资产价值至关重要。

学术研究的不同观点

在学术领域,对于数据资产价值的评估,人们意见不一。资产评估的传统方式已演变为多种方法。比如,在经济学里,成本法经过改良,被应用于数据资产评估。此外,还有源自传统方法的综合评估法。这包括一些将市场状况与公司实际情况相结合的评估体系。不同的学者根据各自的研究方向,提出了各自的评估方法,这显示了数据资产价值评估的复杂性和多样性。

李静萍的估算探索

2020年,李静萍启动了对数据资本化处理的初步研究。她采用了多种技术手段来评估数据的价值。比如,在市场价格法中,她参照了市场上类似数据的交易价。在收益法中,她预测了数据资产未来可能带来的收益。支付意愿法则通过用户愿意支付的价格来衡量价值。而广告收入法则考虑了数据资产在广告中的收益。这些方法的综合运用,为数据资产的价值评估带来了新的视角。

国有数据的评估方法

熊旺旺与余炳文觉得,国有数据的监管规则明确,且成本追踪效果显著。他们认为,到2023年,采用成本法对国有数据资产进行评估是可行的。以国有数据库为例,其建设和维护的成本都便于计算。这种管理上的便利性使得成本法在评估国有数据资产时,相较于其他方法,更具实际操作的可能,为评估工作提供了明确的方向。

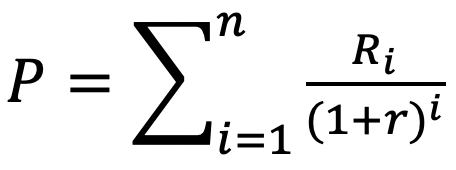

收益法及改进版的可行性

收益法在数据市场成熟时颇为适用,但评估所需参数不易确定,传统方法存在不足,亟需改进。丁弘毅等人针对数据资产评估,提出了现值计算公式。孙文章等人的模型考虑周全,排除了其他资产收益的影响,显得更为科学合理。在实际情况中,超额收益法能够应对各种复杂情况。企业若采用优化后的收益法来评估自用型数据资产,有望获得较为精确的评估结果。

数据资产评估,究竟哪种评估方式能成为大家普遍认可的标准?欢迎大家在评论区留言,分享您的观点。同时,也请您点赞并转发这篇文章,让更多的人了解并关注数据资产价值评估领域的进展。