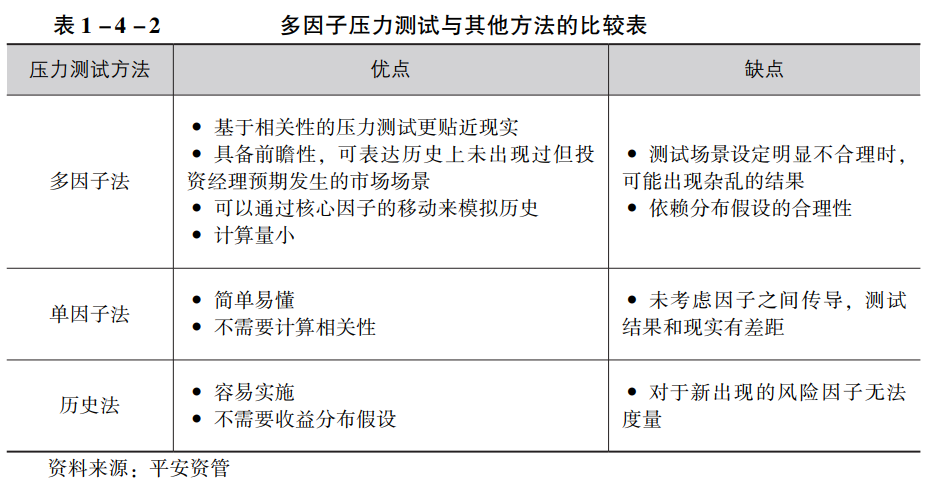

多因子模型概述

1976年,Stephen Ross提出了一个理论,即多因子模型。这个理论在金融领域非常关键。他提出,固定收益投资组合的预期回报可以由一系列系统性风险因子的线性组合来解释。这一理论为投资组合分析提供了全新的视角,改变了过去只关注单一因素的分析方式,让人们对收益的来源有了更清晰的认识。

多因子模型让投资者了解了不同风险因素之间的相互作用,以及这些因素对投资回报的影响。通过开展全面的多因子分析,投资者能更精确地把握市场变化,对投资组合的风险进行评估,这样在做出投资决策时就能更加科学和恰当。

MOPO的应用效果

MOPO已在平安资管的债券产品中投入使用,效果与预期相符。这一应用证明了债券多因子风险模型在风险评估和降低与基准指数的跟踪误差方面极具成效。在实际操作中,它能精准定位风险点。

MOPO的成功应用为债券投资管理提供了新的方法。这使得投资组合能够更准确地达到既定的收益和风险目标。这对平安资管以及其他投资机构都具有借鉴意义。同时,它有助于推动整个行业在风险管理能力上的进步。

投资组合构建目标

在构建以MOPO为基础的债券投资组合过程中,我们致力于实现收益的最大化。同时,我们努力把风险控制在最低水平,或者尽量减少与基准的跟踪误差。为了达到这一目标,我们必须在追求收益的同时,严格把控风险,这是投资决策中必须权衡的核心要素。

面对不同市场环境,构建投资组合的目标需灵活调整。我们需妥善选择风险成分和资产配置,确保收益与风险的平衡,以适应市场变化的需求。

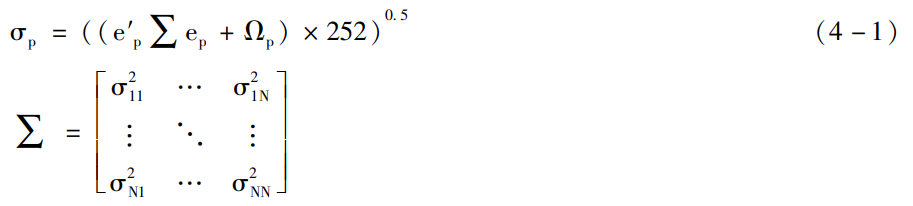

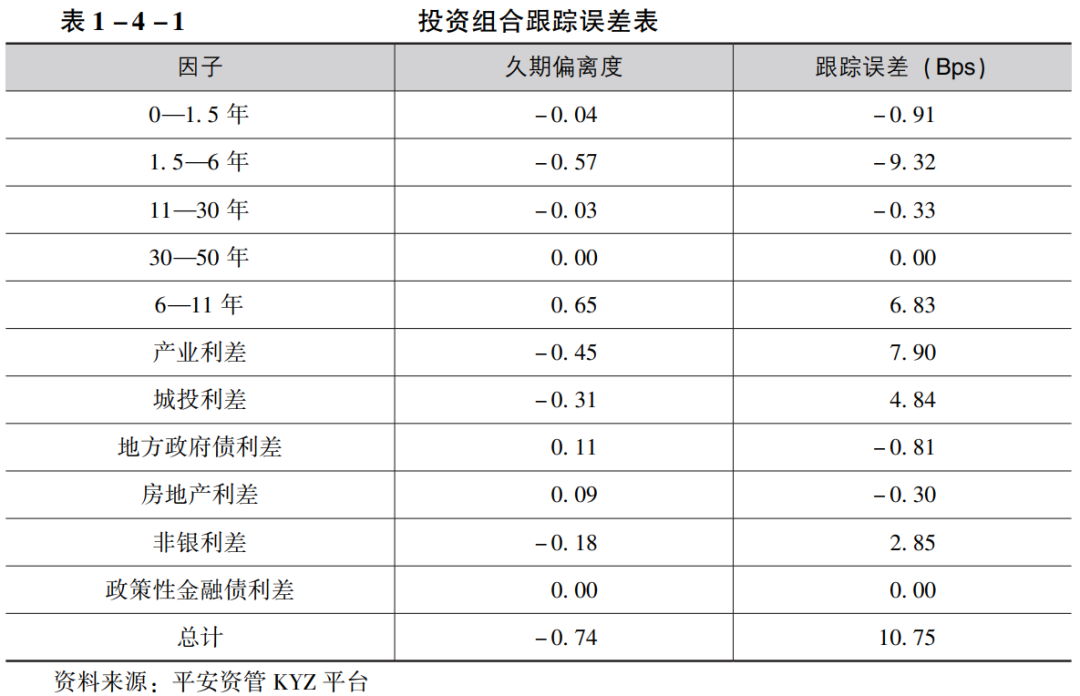

组合风险度量方法

本文提出的债券多因子风险模型可用来衡量投资组合的风险。此模型与历史数据驱动的组合波动率模型有所区别,它以T日的持有风险敞口为依据,并融入对未来波动率的预测,因而具备更佳的解释性和预测效能。

预测性模型对应对市场波动大有裨益,投资者能预先设定风险控制措施。此法有助于在多变的市场状况中保持投资组合的价值,降低潜在损失。

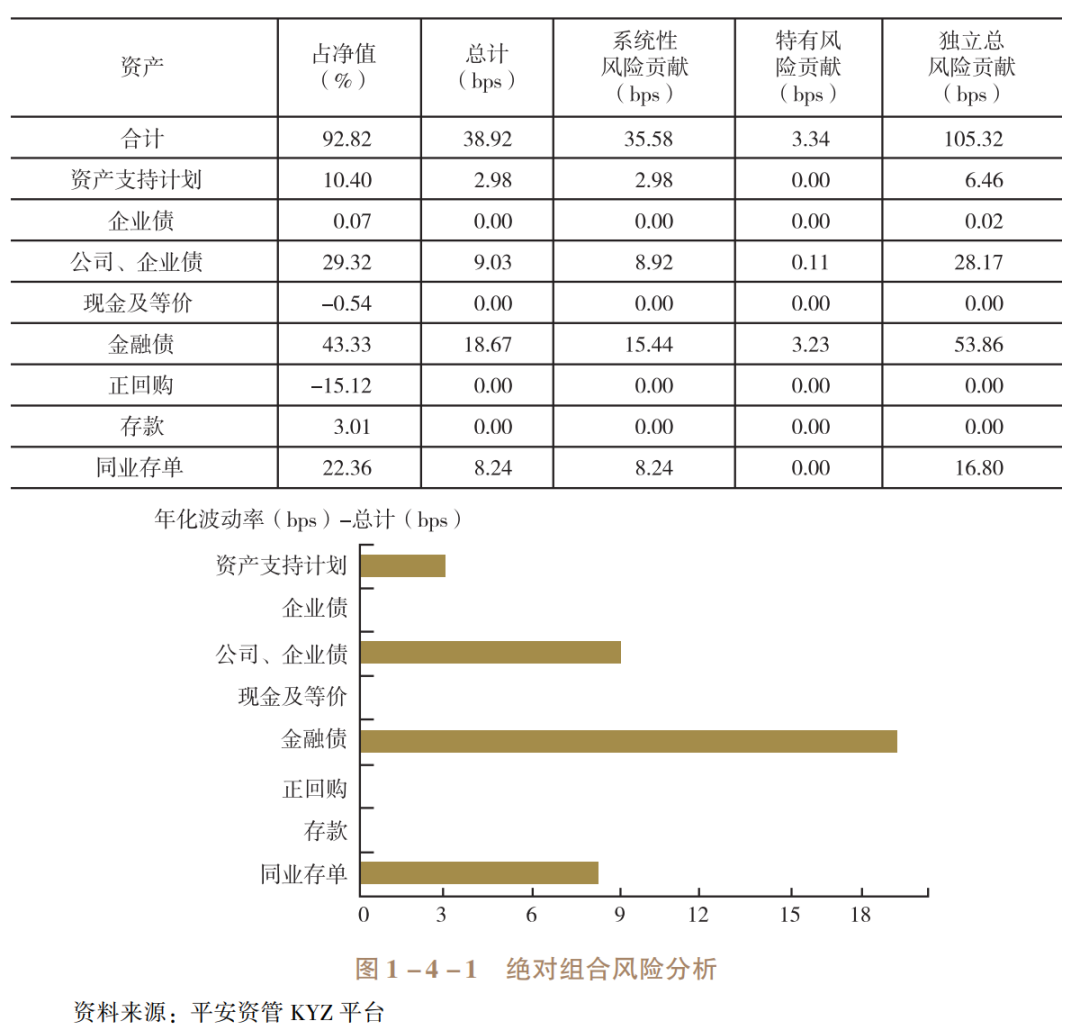

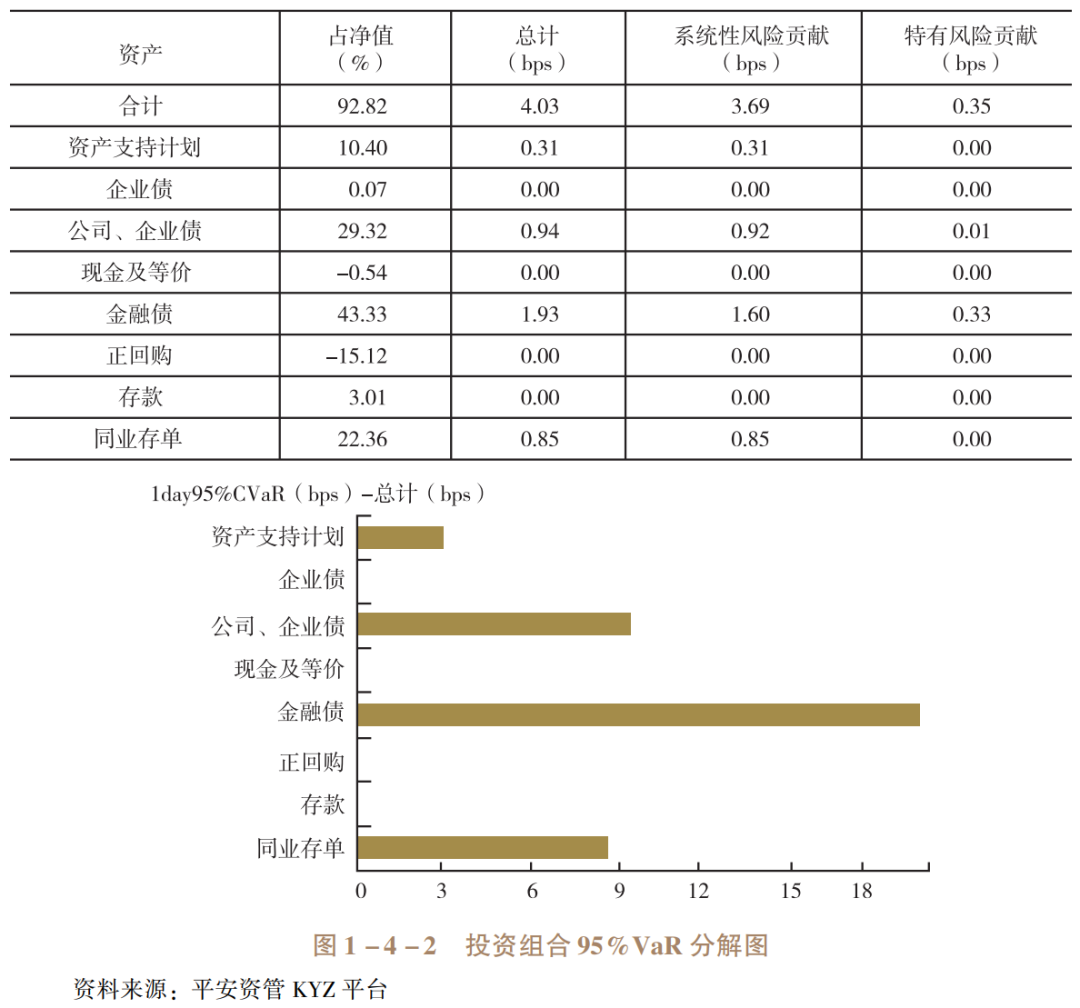

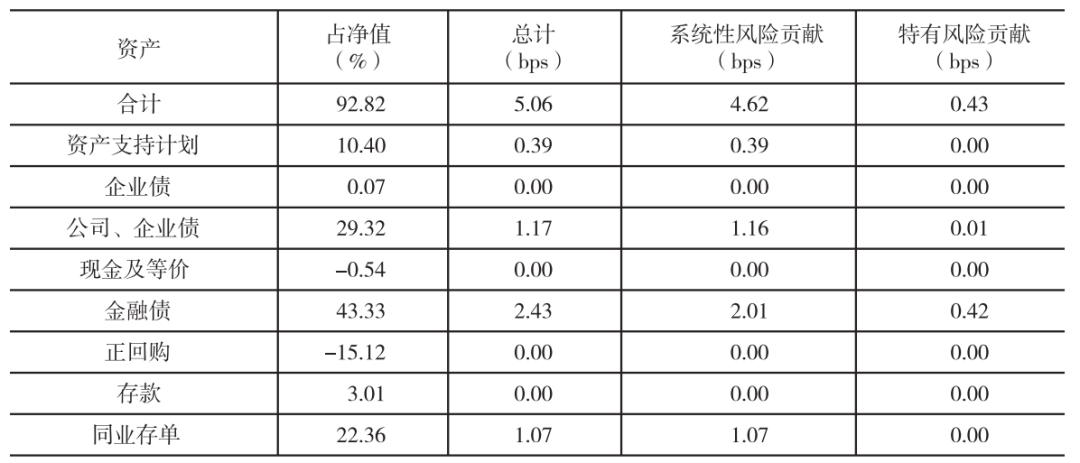

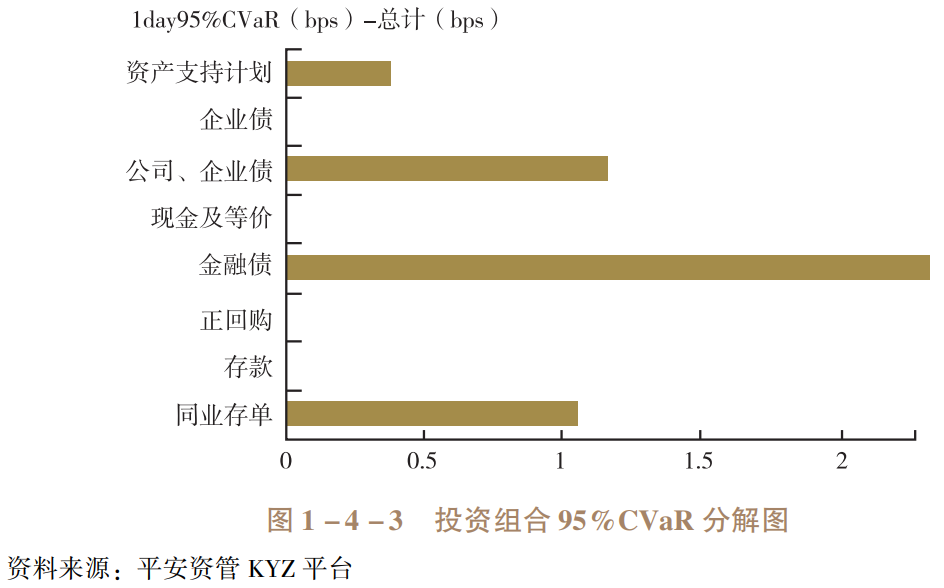

纯债组合风险分析

本纯债组合追求达到每年6%的收益目标,通过KYZ风险分析,可以深入了解其风险特性。整体风险包括系统风险以及众多风险要素。具体来说,独立总风险是通过将各资产波动率直接相加计算得出的。

数据显示,一天中95%的CVaR值约为5.06Bps,这揭示了在特定条件下的预期损失。对组合的波动率进行详尽分析,并探究各类资产的边际影响,这对组合的细致管理极为有益。

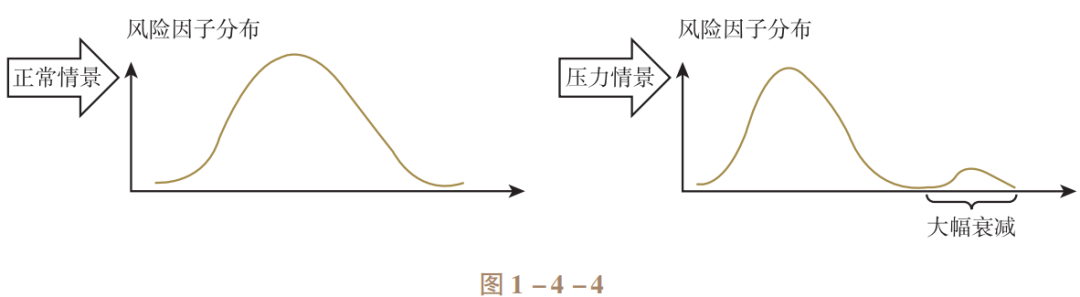

压力测试的作用

压力测试是风险管理的重要工具,它扩展了波动率、VaR等常见风险度量,尤其注重收益分布的异常部分。该工具能够模仿极端市场情况,揭露隐藏的风险。

KYZ采用了包含多个风险因子的度量模型,并结合了压力测试的场景。模型通过在关键因素上施加压力,来传递风险的相关信息。计算得出的结果涵盖了投资组合在压力情况下的损失情况、损失比例,以及各个因子和资产的边际贡献。这些数据有助于投资者更深入地了解投资组合的抗风险能力。

大家对债券投资管理的未来有何新想法?觉得有哪些新的方法和改进的方向?