在加密货币市场这个投资领域,存在着无数的可能性与神秘性。三因子模型的出现,就像是一盏明灯,照亮了部分未知的地方。许多投资者都对它充满了好奇,想知道这到底是怎样一种东西,能够解开加密货币投资收益的谜题?

加密货币市场背景

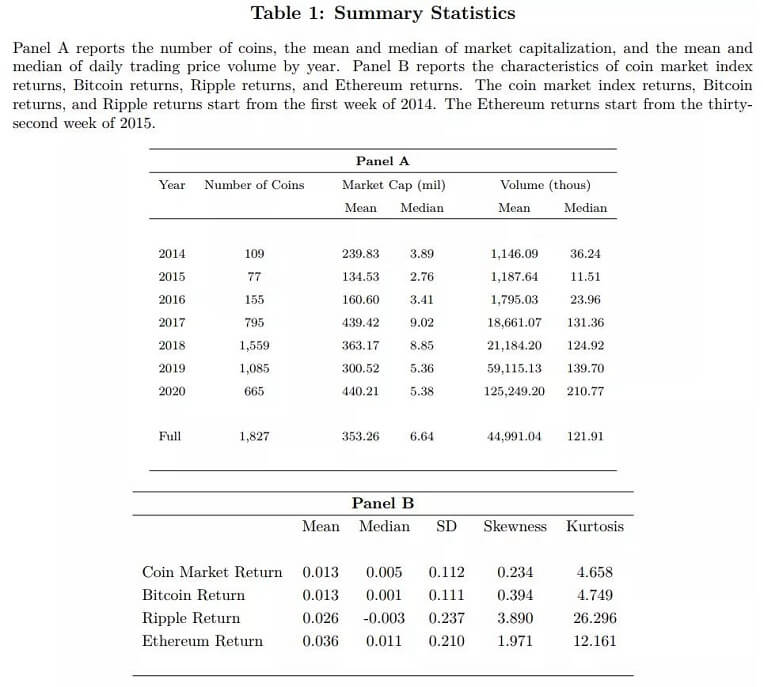

当前,加密货币在全球投资市场中已是不可忽视的一部分。2020 至 2021 年期间,比特币等加密货币价格大幅波动,引发了广泛关注。无数投资者涌入其中,其中包括很多普通民众。在此大背景下,了解加密货币投资收益的驱动因素至关重要。这个市场有其独特之处,不像传统金融市场那样有较为成熟的监管和理论基础。所以,研究者试图找出规律是很有意义的工作。在这个市场中,有各种类型的参与者,既有专业的量化投资团队,也有普通的散户投资者。

加密货币投资需考虑多方面因素。它的价格波动极大,所以投资风险很高。像在某些特殊事件中,像一些国家政策改变对加密货币的态度时,价格可能会一下子暴跌。并且不同类型的加密货币有着不同特点和用户群体,这些特点在构建三因子模型时都得综合考虑。

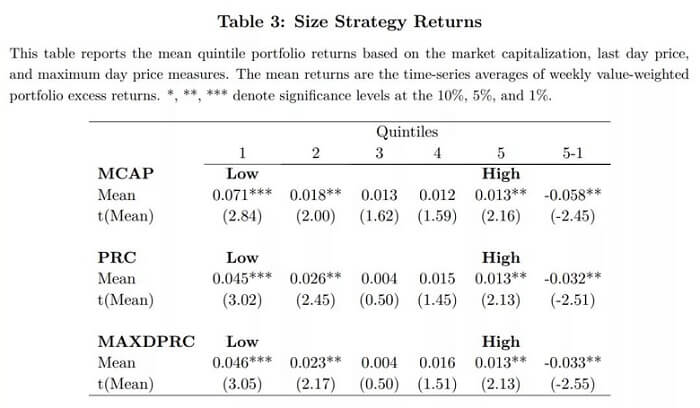

多空组合中的收益率情况

在策略研究里,多空组合的收益率是一个重要指标。这里通过市值加权来计算收益率。这种方式可以把不同规模的投资权重都考虑到。在实际的投资组合管理中,大型资产的市值权重通常会对整体收益产生较大影响。

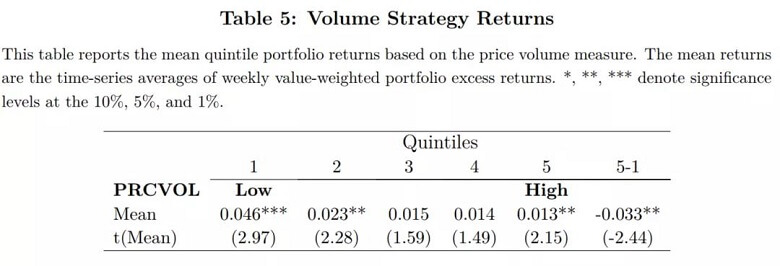

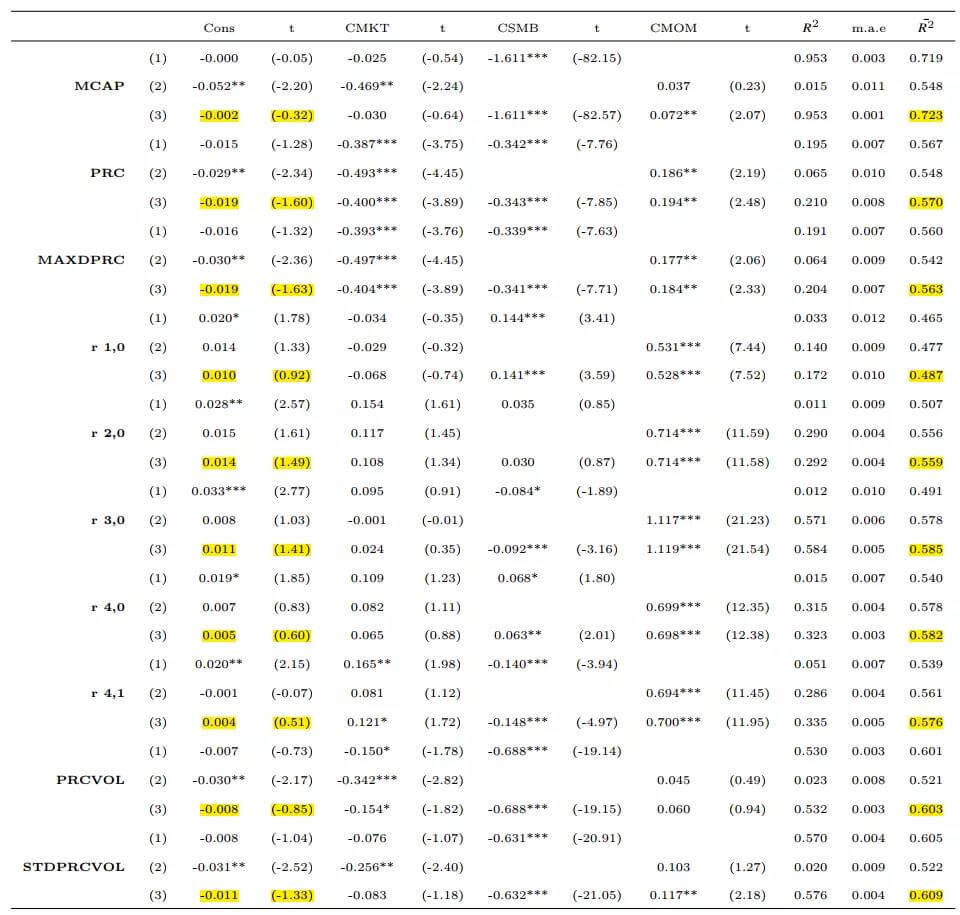

当研究不同因子组合时,我们发现某些单一因子或部分组合因子难以解释某些策略的超额收益率。例如单一的代币市场因子,以及市场加动量、市场加市值这样的双因子组合。这显示加密货币市场的收益情况较为复杂,并非简单的一两个因素就能完全决定。这使投资者认识到,单纯依靠某些常见因素进行投资决策可能会面临风险。

三因子模型的解释力

当运用市场、市值和动量这三个因子时,情况发生了变化。它能够较好地对 10 组策略的超额收益率进行解释。从实证数据方面来看,在表中的各种策略在三因子模型下,其超额收益率以及各因子的载荷都有所体现。各个策略的超额收益率不太可能明显不为 0,并且平均的 R2 基本上在 0.5 以上。这表明三因子模型具备一定的解释能力。

这一情况和传统金融市场里的某些多因子模型存在一定相似性,不过也有独特之处。在加密货币这个特殊的市场环境下,这三因子之间存在着特殊的交互关系。这种关系对于研究怎样准确预测投资收益而言是极为关键的。

主成分的分析

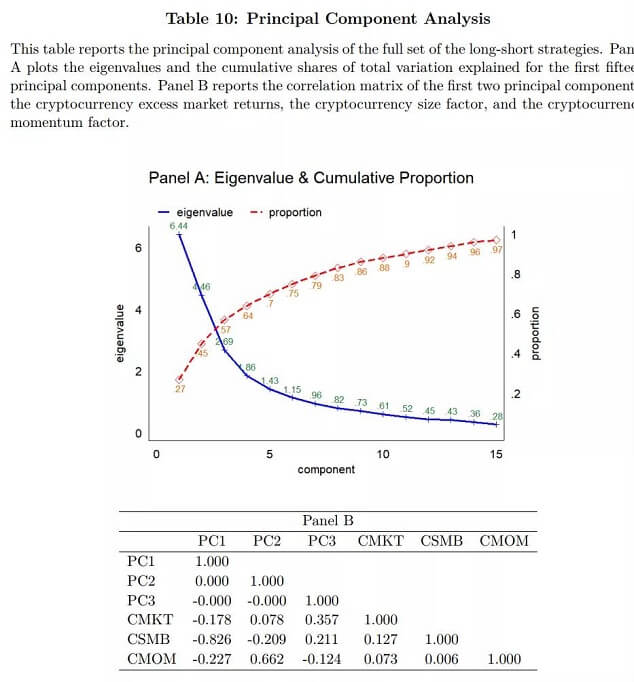

在分析过程中还包含了主成分。前三个主成分能够对 72.9%的波动进行解释。其中,第一个主成分与市场因子的相关系数极高,达到了 94.7%。第二个主成分与市值因子的相关系数是 87.3%。第三个主成分与动量因子的相关系数达到了 57.7%。这些数据显示,在整体波动的解释中,市场因子处于主导地位。

主成分分析有助于我们更深入地理解加密货币市场。投资者能够利用主成分与因子之间的关系,对投资组合进行优化和调整。例如,依据市场因子的波动,来调整相应资产的比例。

不同市值动量组合的特征考察

研究表明,小市值的代币具备诸多独特特征。其一,价格相对更低;其二,流动性较为较差;其三,进入样本的时间更为短暂;其四,波动幅度更大。这些特征与我们对小市值股票的某些认识存在相似之处。

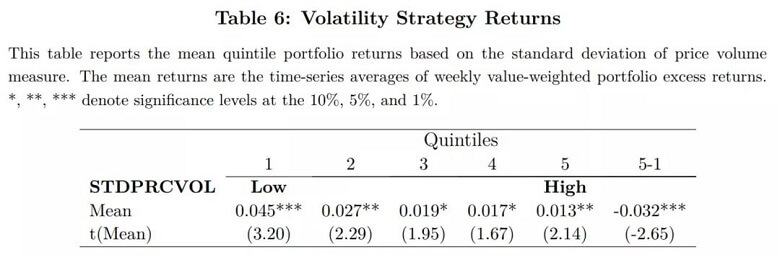

在考察过程中,采用了特质波动率等指标来进行分组。经过双重分组研究后发现,市值效应和动量策略在不同套利成本组中呈现出不同的聚集状况。并且,市值因子与市场波动呈正相关关系,这也进一步为流动性解释提供了支持。这些特征的被发现,有助于投资者在构建投资组合时,能够对不同市值和动量的代币做出更合理的选择。

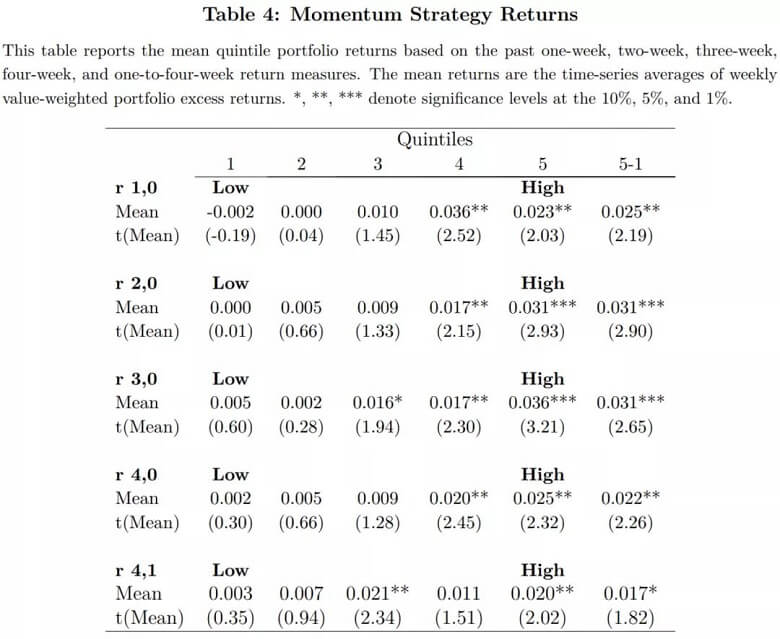

动量效应研究

动量效应在加密货币市场呈现出特殊的表现情况。它仅在短期排序期内较为显著,然而在使用过去 60 至 100 周进行动量排序时,这种效应就不显著了。并且,与传统观念中认为反应不足是动量效应的成因不同,在大市值代币中,动量效应的表现更加显著。这些情况打破了投资者之前所具有的一些固有认知。

通过使用投资者关注的代理变量,像交易量和谷歌指数进行研究发现,在交易量高的组内以及谷歌指数高的组内,动量效应更为显著。这表明在宏观层面,投资者的关注度对动量效应有着重要的影响。这启示投资者在思考动量策略时,不能忽略市场的外在关注度。

你对于加密货币市场的三因子模型有着怎样的投资感悟?期望大家能够对这篇文章进行评论、给予点赞以及进行分享。