imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

在当今处于经济全球化的这个时期,美国的金融体系中,货币的创造以及流动是一个非常重要的方面。这一方面关乎着全球金融市场的稳定,也影响着全球金融市场的走向,其中的奥秘是值得我们去进行探究的。

银行的货币创造

银行在贷款时的货币创造行为较为独特。它并非挪用他人的存款后再进行转借,而是直接创造出一笔存款给予借贷人。这使得人们对传统的货币流通观念有了改变。比如在实际的场景里,某一小商户向银行申请借贷,银行就会创造出一笔新的存款交给他用于经营,这体现了现代银行的货币创造功能。这一过程会对整个金融体系内货币总量的增减产生影响,是经济体系中的一个重要环节。此外,银行能够创造货币,其背后与金融监管政策等诸多因素有关,像银行准备金率等规定会对它创造货币的规模产生影响。

资产负债和货币投向

从资产负债权益表去看,资产是货币资源所投向的方向。有的人会选择把钱投资到房产或者比特币等方面。拿比特币来说,在近些年比特币价格持续上升的时期,许多人把自己的货币资源投入其中,这不仅是个人进行资产配置的一种选择,还体现了他们对特定资产前景的看好。当人们把资产投向房地产时,不同地区的状况差异很大,就如同在纽约这样的大城市,房价一直处于高位且难以下降,人们购买房产的资产规模十分庞大,这是大量货币资源流入而造成的结果。

金融危机后的货币流向

上轮金融危机过后,美联储创造的货币有很多流入了部分银行以及非银机构。其中,对冲基金和资管公司都成为了受益者。以往银行的资产端大多会配置国债,投资者也会持有国债。在这样的情形下,当美联储实施量化宽松政策并进行国债购买时,钱给到了代理银行,比如摩根大通等。这种复杂的操作过程,让货币的流向变得复杂了。例如有某个小型对冲基金就凭借这次资金的流入而发展壮大了。

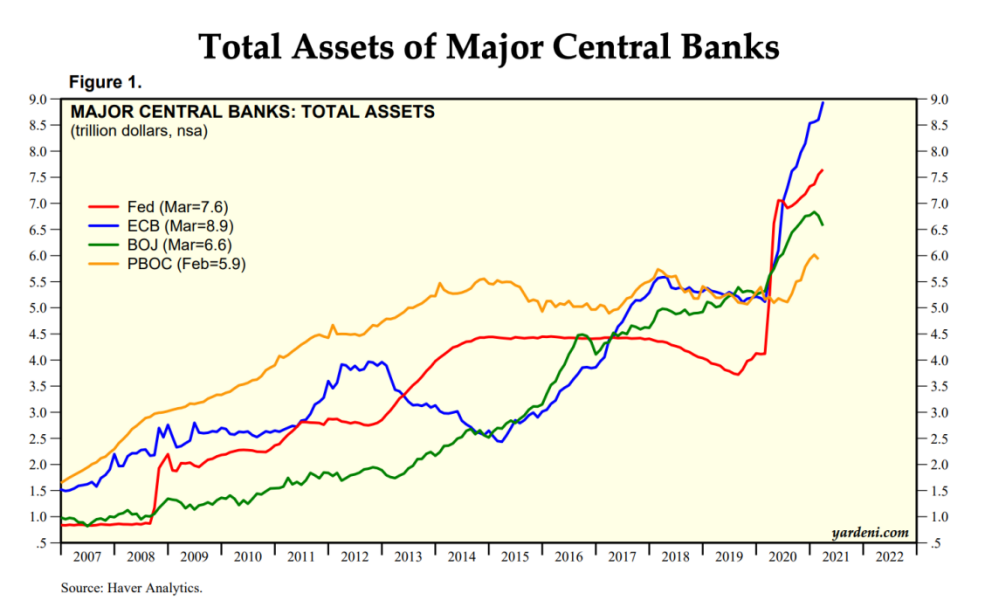

美联储QE下的货币循环

美联储实施量化宽松政策后,美国金融体系形成了货币创造的循环。资金仅在金融体系内部空转,与实体经济相脱离。例如,部分金融机构利用增发的货币在金融市场内部进行高频率交易,却未将其投入到工厂或实业企业中。并且,在补贴发放给民众之后,人们并非选择低息存款,而是将资金投入到高风险资产中。这表明美联储的这一政策只是在金融体系内部循环,并未真正推动实体经济的发展。

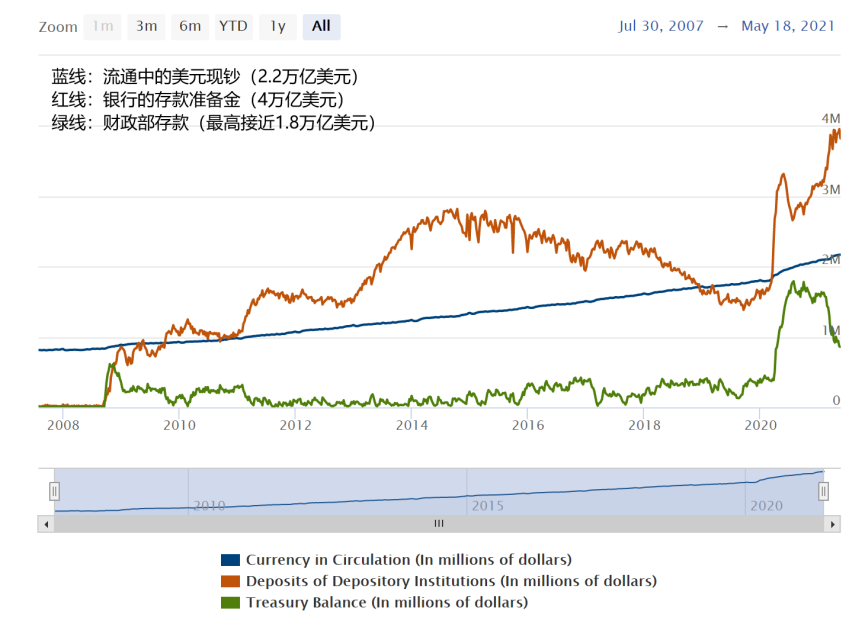

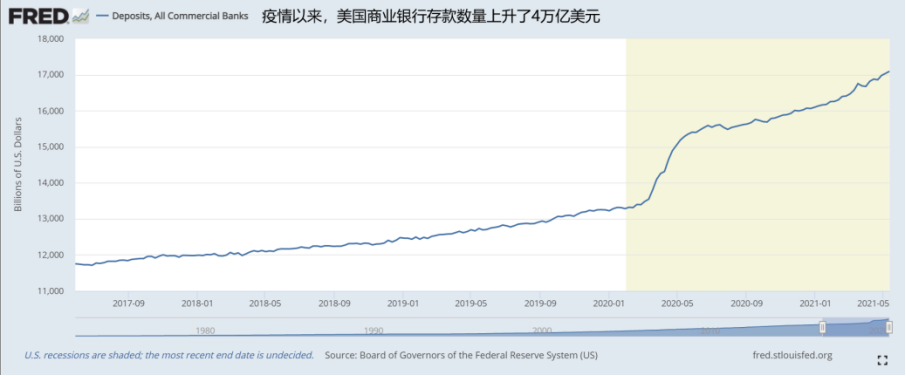

货币增发的影响

从数额方面来看,美联储在去年增发了将近 4 万亿美元的货币。如果算上银行所创造的存款,那么流动性的创造达到了历史上的最高水平。面对这样一个巨大的货币增量,市场的反应呈现出多方面的特点。一方面,金融机构的存款有了大幅度的增长,从相关数据可以看出,银行的存款准备金在一年的时间里增长到了 4 万亿美元。然而另一方面,实体经济的消费能力和贷款数量都不足,大量的资金涌入了股票、期货以及数字货币等市场。这表明货币增发虽然在理论上有助于 GDP 的增长,但是在实际的实践过程中,其效果却并不好。

Taper及货币的数字化

Taper 表示美联储印钞的数量将会减少,这与之前那种大量增发的情况形成了对比。因为美国财政部有支出等情况,之前是依靠增发货币来填补财政赤字的。现在银行主导的货币创造方式被美联储主导的方式所取代。并且在现代金融环境下,货币都是数字化的,无论是日常的存款还是在第三方支付中的钱都是如此。这不但改变了人们的金融生活模式,也给货币政策的传导带来了新的难题。比如数字化货币的流转速度可能比传统货币要快,这就对货币政策调整的精准度提出了更为严格的要求。

所以,若你身为美联储的决策者,当遇到货币增发未能有效带动实体经济这一状况时,你将会怎样去调整货币政策?

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app