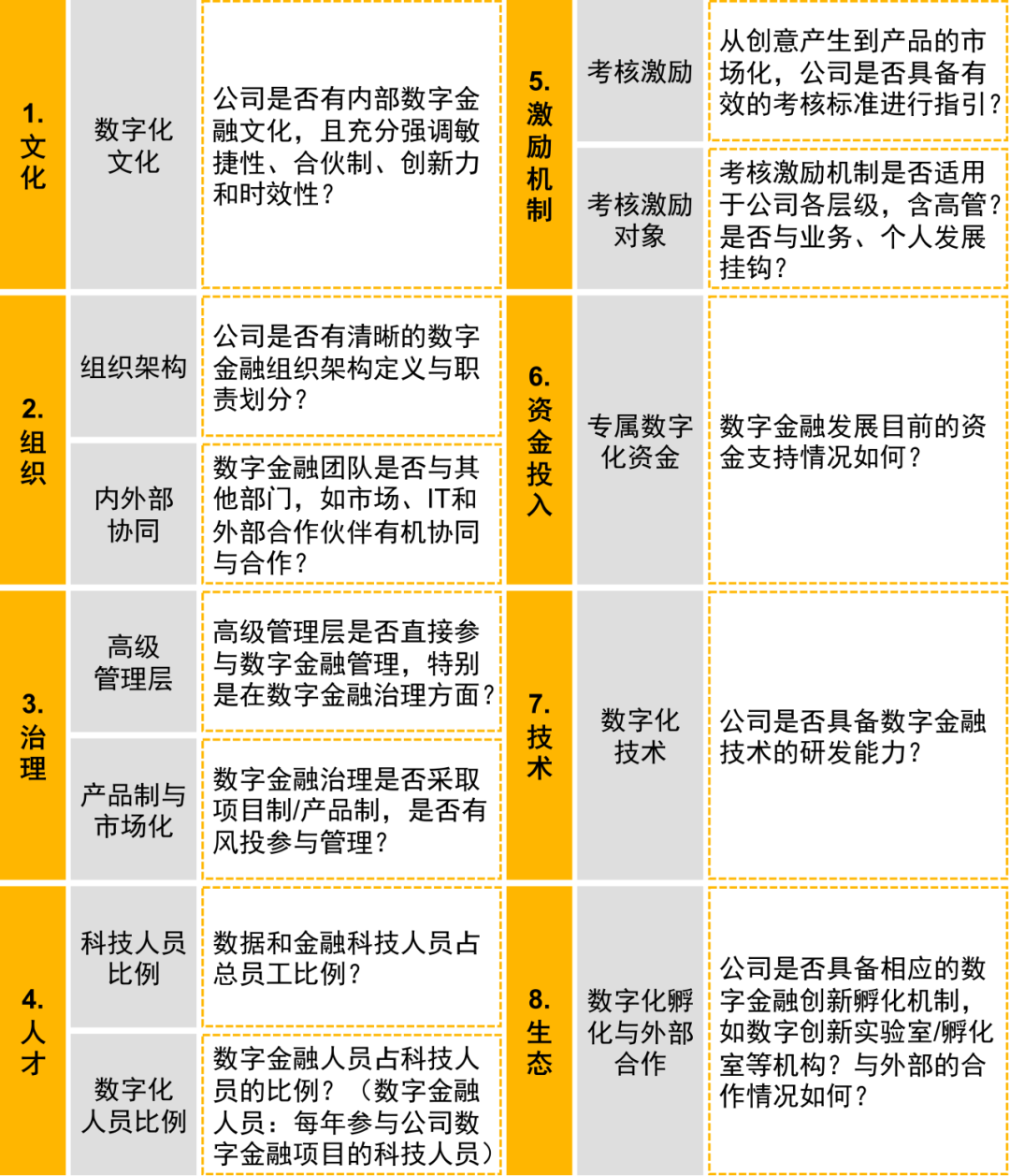

战略部署在2023年12月31日由国家数据局等十七部门联合推出。这一举措引发了广泛关注,聚焦于数字金融领域。它不仅标志着金融业的转型,而且紧密关联着数字经济的优质增长,代表着一种具有深远影响的新动向。

数据要素与金融服务的结合

当前时代,2024至2026年的规划将数据和金融服务相结合。信贷、保险等传统金融服务,将因数据因素的融入而有所转变。比如,自2024年起,某些城市的银行在处理小额信贷时,将更频繁地参考企业的数据信息。金融服务不再孤立发展,而是开始利用数据的力量,探索新的业务领域。众多从业者明显察觉到这种结合将给现有业务流程带来深刻变革。

这种结合的重要性不容忽视。比如在电商金融服务领域,电商平台拥有众多商户的交易信息。通过有效利用这些信息,银行能够更准确地评估商户的信用状况,进而提供更为精准的贷款服务。这正是数据与金融服务相结合的一个典型例子。

数字金融的双重属性内涵

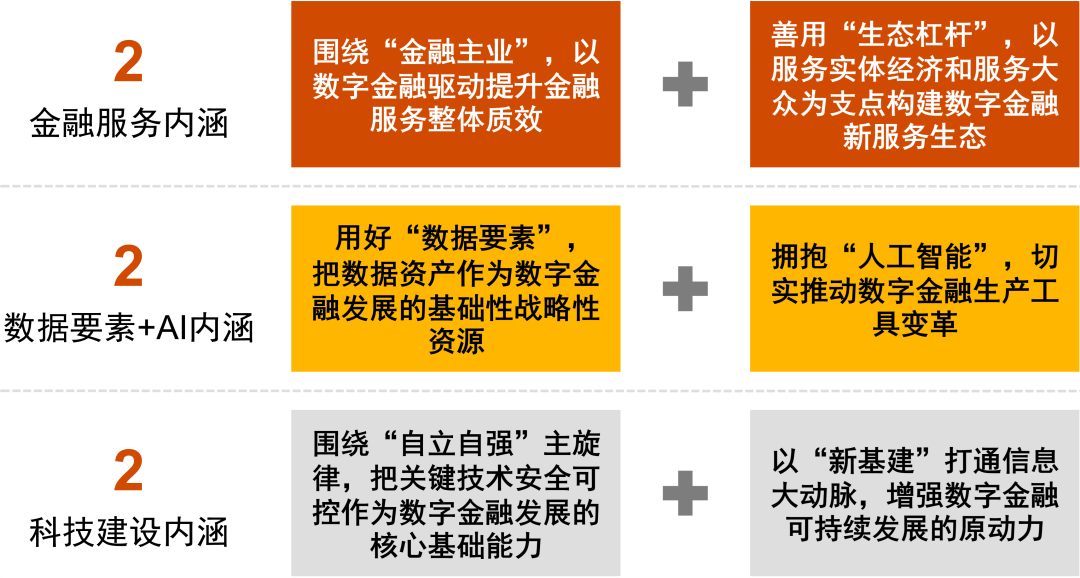

数字金融的“2+2+2”模式内涵丰富,值得深入研究。其核心的金融服务内涵,一方面体现在对传统金融服务的创新和延伸。以沿海地区为例,部分金融机构在2023年便着手探索,除了传统的贷款业务,还推出了新型财富管理服务,这便是金融服务内涵的体现之一。

现代数字金融的发展趋势体现在“数据要素+AI”的内涵上。金融科技公司通过AI对数据进行深入分析,预测2024年的股市走向。同时,“科技建设”的内涵还关联到金融科技基础设施的建设等方面。在2023至2024年间,众多大型金融企业持续加大资金投入,以提升自身的科技系统水平。

金融企业的数字化转型

过去有一段时间,许多金融机构在数字化改革上进行了尝试。比如,一些大银行在2010年就着手搭建了网络银行系统。如今,随着新内涵的赋予,它们需要在多个层面进行变革。从依赖经验转变为依赖数据,这一变化尤为关键。

以某家股份制银行为例,在2020至2023年间,该行逐步降低了对仅凭业务经验做出判断的依赖,转而更倾向于依赖数据来做出决策。他们建立了企业的数据内循环和外循环系统,比如通过内部部门间的数据共享,还有与外部数据供应商的合作,以此来提升决策的速度和服务的品质。

综合服务的发展方向

普华永道提出的综合服务方向十分清晰。实际上,将金融服务与非金融服务相结合,以及将业务、数据和科技融合,已成为一种趋势。以金融科技公司为例,从2024年起,它们不仅提供金融借贷服务,还拓展至企业运营咨询等非金融服务领域。

这种综合性服务具有显著优势。它能够通过一揽子的服务模式,满足企业多样化的需求。以一家中小型制造业为例,金融机构能够为其提供资金贷款等金融服务。同时,还能运用数据分析手段,帮助其了解市场需求,优化生产流程,这些服务并非金融范畴,属于非金融服务。

金融企业间的资源共享

金融企业间的经验互享和资源互通极为关键。大型金融机构往往掌握更丰富的资源和更强的技术优势。2023至2024年间,部分大型银行已着手向小型银行传授风控技术等内容。

这样的做法有利于中小金融机构的发展。中小金融机构因自身条件有限,在技术层面较为薄弱,通过共享资源,能迅速提高数字金融管理水平。比如,西部某市的几家小型银行在获得大型银行的技术支持后,客户风险识别能力得到了显著增强。

数字金融的安全与战略目标

数字金融安全是推动发展的关键基础。自2024年起,构建具有前瞻性的数字金融安全平台体系成为当务之急。位于上海的若干金融科技公司已开始致力于加强安全技术的研究与开发。

明确数字金融的发展方向至关重要。金融机构需打造自己独有的数字金融品牌形象。例如,某金融集团从2024年起便开始推广其特有的数字金融产品特点。此外,在增强客户体验、助力业务发展和优化管理等方面,也有各自的具体要求。

大家对数字金融在接下来三年里对个人生活及经济领域带来的变化有何看法?期待大家的讨论、点赞以及转发分享。